投资要点:

公司多年来不断强化主业投入,保持了生产制造的领先优势,同时在“一站式服饰辅料供应商”的战略定位下,不断提高销售服务的竞争力。公司已由单纯生产商转变为集生产与服务为一体的品牌服装辅料供应商。

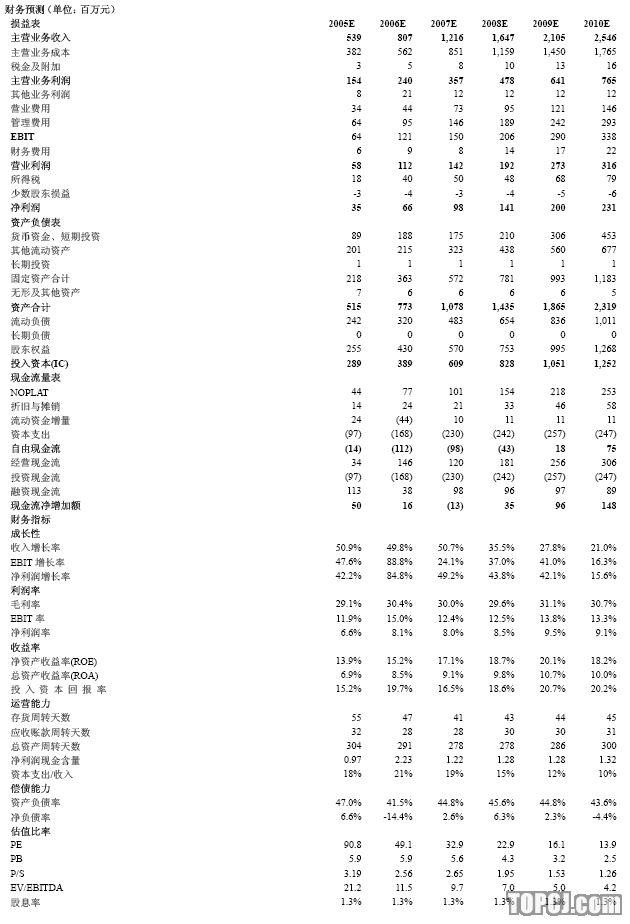

公司几项主业目前均处于成长期,纽扣及辅料行业的进入壁垒不断提高有利于龙头企业扩大市场份额。最近5年公司主营收入、主营利润和净利润年均递增38.2%、36.9%和36.1%。

公司对渠道控制力强,营销网络和客户资源快速扩张,大客户占比显著上升,拥有覆盖全国40多家销售分公司和营销网点,近百家特许经销商。07上半年公司巩固了长三角、珠三角等区域的销售,并加强了环渤海湾市场的开拓。

基于对行业发展的准确判断和把握,公司的投资项目成功率高且见效快。下半年公司拟公开增发募集资金2.6亿,投入新型拉链、高档水晶钻及高品质金属钮扣等项目,项目完成后可新增销售收入5.5亿元,建设期为1至2年。项目的实施为公司未来的持续快速增长提供了保障。

随着公司传统的销售峰季的来临,加上前次募集资金项目已陆续投产进入产能集中释放期,预计公司今年前三季净利润增长将超过50%,三季度当季EPS将达到0.33元。

预计07、08年公司营业总收入为12.16亿元和16.47亿元,分别增长50%和35%,净利润为9776万元和14061万元,分别增长49%和44%。

按9月份实施10送3后总股本14006万股计算,07、08年EPS分别为0.70元和1元。目前中小板中服装及辅料公司的08年PE约35倍,我们认为给予伟星股份08年30倍PE是没有泡沫的,即30元作为目标价,建议增持。

作者:李质仙 国泰君安

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)