投资要点:

06年公司实现主营收入和主营利润470.06亿元和69.23亿元,同比分别增长17.28%和-2.43%。净利润为31.91亿元,同比上升86.71%,每股收益为0.26元。

公司总体运营情况良好,但国际客运航线和货运业务经营有待改善。

06年完成的星辰项目不但加强了和国泰航空的合作力度,也给国航带来了实际的利益。06年国航来自出售港龙航空获得的股权投资处置收益,贡献每股收益0.2元。

06年公司燃油成本161.47亿,增长29.3%,占主营成本的41%。采购航油平均价格为5720元/吨,上升18.18%。航油价格每变化100元/吨,影响每股收益0.019元,建议密切关注国际油价走势。

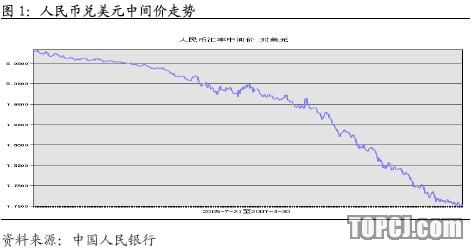

人民币兑美元06年升值了3.24%,使公司获得汇兑收益10.05亿,贡献每股收益0.07元。人民币兑美元每升值1%,将增加每股收益0.017元。预计升值趋势将长期保持,给公司带来长期利好。

公司坚持“做主流旅客认可的、中国最具价值的、盈利能力最强的、具有世界竞争力的航空公司”的目标,在继续投放运力的基础上,实现客货并重、国内国际航线共同发展的战略方针。顶点财经

假设公司航油采购成本保持稳定,预计07年、08年业绩分别为0.21元、0.31元,市盈率为37.76倍和25.58倍,给予短期“观望”、长期“增持”的投资评级。

风险提示:油价变化对业绩影响很大;公司面对国内和国际航空公司双重竞争压力。1.06年实现每股收益0.26元06年公司分别实现主营收入和主营利润470.06亿元和69.23亿元,同比分别增长了17.28%和-2.43%。净利润为31.91亿元,同比上升86.71%,每股收益为0.26元。

成本增长过快是造成主营利润下滑的主要原因。06年主营业务成本同比上升了21.72%,其中主要来自燃油成本的增加;净利润同比大幅提升主要是因为06年星辰项目为公司带来巨额投资收益。

2.总体营运情况较好,国际客运和货运业务有待改善06年公司总体运营情况良好,客运周转量为60276百万人公里,同比增长了15%。其中国际航线增速最快,达到16.5%;货运周转量为3288百万吨公里,同比增长19.1%。

运力方面,06年集团机队(不含澳门航空)净引进飞机31架,飞机总数达到207架。可用座公里达到79383百万座公里,同比增长12.3%。其中国际航线运力投放速度最快,增长14%;货邮可用吨公里为6122百万吨公里,大幅增长了20.9%。

由于客运运量增速快于运力,使公司客座率同比上升1.7个百分点,达到75.9%,货运运力投放较快,使得载运率下降0.8个百分点,为53.7%。

从具体航线经营情况来看,国内航线经营情况良好,客座率和客公里收入都有所上升,公司在北京、上海和成都三个基地的控制力都有所加强;地区航线仍然是收益水平最高的航线,在实施了星辰项目后,未来在香港、澳门等地的拓展力度将继续加大;国际航线虽然客座率和客公里收入有所提升,但由于公司在国际航线上竞争无优势,且成本比重大,因此经营情况未见大幅好转,06年欧美航线共亏损9个亿;货运方面由于在国际竞争中不占优势,出现了载运率和货邮吨公里收入双双下降的局面,情况不容乐观。

3.星辰项目带来巨额投资收益06年公司实施了星辰项目,包括:1、出售持有的港龙航空43.29%的股权给国泰航空,获得4.3亿港元现金和2.89亿股国泰航空股份;2、以每股13.5港元从太古和中信太富手中购买3.99亿股国泰航空股权,支付金额为53.9亿港元;3、向国泰航空定向发行11.79亿股H股,获得现金40.68亿港元;将中航兴业私有化,支付现金30.45亿港元。

交易完成后,国航持有17.5%的国泰航空股权,而国泰航空也持有国航17.32%的股权。港龙成为国泰航空全资子公司,而中航兴业也成为国航全资子公司。

星辰项目不但加强了国航和国泰航空的合作力度,使得国航在国际地区航线、货运业务方面有更大的拓展空间,同时也给国航带来了实际的利益。06年国航投资收益金额高达32.3亿(05年同期为0.7亿),其中大部分来自出售港龙航空获得的股权投资处置收益,贡献每股收益0.2元。

4.燃油成本仍是影响公司业绩的最大因素06年公司主营成本为389.69亿,同比增长21.72%。其中燃油成本161.47亿,增长29.3%,占主营成本的41%。如果剔除燃油成本,公司主营成本占收入比重为48.55%,而05年为48.72%,可见燃油成本是公司成本增长的最大动力。

在燃油成本增长的近37个亿中,由油价上涨贡献了23个亿,其余来自采购量的增长。06年公司采购航油平均价格为5720元/吨,同比05年4836元/吨上升18.18%。而270万吨的采购量比05年240.68万吨增长12.18%。

虽然公司通过集中采购以及利用套期保值等方法来减少燃油成本支出,燃油附加费的征收也抵消了部分油价上涨因素,但仍然不能完全弥补燃油成本上升对公司经营带来的影响。如果按照燃油成本增长的37亿来算,将减少公司每股收益0.26元。而按照油价上涨贡献的23亿来说,减少每股收益0.16元。

07年国际油价将继续在高位运行,但出现前几年单边上升情况的可能性不大,我们预计公司采购燃油均价相比06年将保持相对平稳。按照06年航油采购量,如果航油价格每变化100元/吨,将影响公司每股收益0.019元,油价变化对公司业绩影响很大,建议密切关注国际油价走势。

5.人民币升值构成长期利好人民币兑美元在05年升值2.5%的情况下,06年又升值了3.24%。06年公司获得汇兑收益10.05亿(05年为9.09亿),贡献每股收益0.07元。

截至到07年3月30日,人民币兑美元汇率为7.7342,继续升值0.95%。按照公司06年外币负债情况(主要是美元负债),人民币兑美元每升值1%,将增加每股收益0.017元。我们预计人民币兑美元升值将保持长期趋势,升值带来的汇兑收益将对公司提供长期利好。

6.继续打造中国最具价值的航空公司展望07年,公司坚持“做主流旅客认可的、中国最具价值的、盈利能力最强的、具有世界竞争力的航空公司”的目标,在继续投放运力的基础上,实现客货并重、国内国际航线共同发展的战略方针。

07年公司计划资本开支169亿,其中运力投放支出110亿。共计划增加24架客机,其中包括7架A330、6架A320S和11架B737。除了A330用于国际远程航线外,A320S和B737都用于投入包括北京在内的国内市场。另外,公司计划继续加大货运运力,投入3-4架全货机。

公司将抓住08年奥运会的契机,提高北京运力投放以及首都机场三期扩建国航配套项目的建设力度,继续巩固北京的龙头地位,同时提高上海和成都两大基地的市场占有率;国际航线力争07年底加入星空联盟,增开新航线和加密盈利航线的航班密度,改善欧美航线亏损情况,实现中欧航线扭亏、中美航线减亏50%;地区航线加强和国泰航空的合作力度,拓展香港、澳门市场;货运航线上,在巩固北京货运领导地位的同时,通过和上海机场合资建设公共货站以及和国泰航空成立合资货运公司,加快上海第二货运枢纽的建设,并强力提升货运经营能力。

7.盈利预测和投资建议假设公司航油采购成本相比06年保持稳定,我们预计07年、08年公司业绩分别为0.21元和0.31元,按3月30日收盘价7.93元计算,市盈率分别为37.76倍和25.58倍,给予短期“观望”、长期“增持”的投资评级。8.风险提示油价变化对业绩影响很大;公司面对国内和国际航空公司双重竞争压力。

作者:刘江啸 中原证券