报告关键点:

中期预增

成渝经济特区

甘氨酸项目

报告摘要:

公司预计中报较去年同期预增800~850%,增长的主要原因是主营业务油漆的售价和销量大幅增长,另外一个重要原因是投资收益的增长,参股40%的重庆关西涂料公司和参股25%的北京北陆药业公司实现净利润均比上年同期有50%左右的增长。

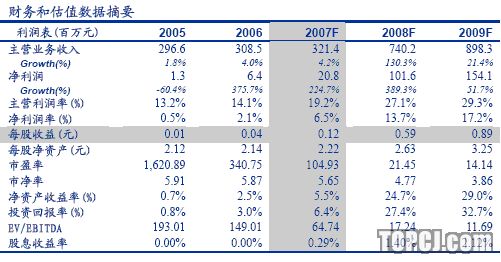

由于去年同期公司每股收益仅仅为0.008元,我们估计公司今年中期为0.075元。

成渝经济特区成立对公司的油漆业务是利好成渝经济特区主要的任务是完成统筹城乡综合配套改革,实现城乡一体化。未来城镇化的进程将加速,对公司的油漆业务是利好。

新建的5万吨甘氨酸项目10月投产,需求旺盛2008年我国的草甘膦产能将达到44万吨,而我国采用甘氨酸法生产草甘膦的产能占90%,2006年甘氨酸消费量为17万吨,估计2010年消费量大约为49万吨,发展空间广阔。天然气氢氰酸法制甘氨酸较氯乙酸氨解法制甘氨酸,成本要低50%以上,成本优势明显。我们估计2008年新建装置能够达到70%的负荷,2009年达产。

给予“买入-A”评级甘氨酸项目享受两免三减半税收优惠,因此公司2008年以后的业绩将出现爆发式增长。我们预计07年每股收益0.12元,08年将达0.59元,09年为0.89元。我们给予“买入-A”评级。

作者:刘军 安信证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)