公司背景

通富微电主要从事集成电路(IC)的封装测试业务。产品涵盖了IC封装测试领域的低、中、高端,在内地本土集成电路封装测试厂中排名第一。

行业保持长期增长

全球半导体行业的发展具有周期性。但由于国内的低成本优势和国际半导体产业的迁移趋势,国内的半导体产业发展的平均速度高于全球。

作为IC产业的子产业,IC封装测试行业在国内保持了较高的发展速度,2006年更是大幅增长44%。2005至2010年,IC封装测试产业的复合增长率有望达到25%。

公司将持续稳定发展

公司2005、2006年的营业收入分别增长了33.66%和31.54%。公司产品线在本土企业中相对全面,客户结构比较均衡,产能扩张及时。随着募集资金项目的实施和投产,公司在未来几年内将保持平稳增长的态势。继续领跑本土IC封装测试行业。

盈利预测、估值及投资建议

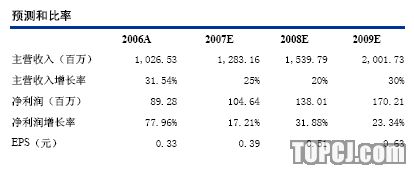

预计公司主营业务收入在2007至2009年间保持20%-30%的增长率。EPS分别达到0.39、0.51、0,63元。公司投资项目瞄准了处于热点或快速增长的消费电子、汽车电子、数字电视、通信等领域。在确保顺利达产的前提下,将稳步提升公司的主营业务收入,使公司的毛利率保持在一个相对稳定的水准。依据同类上市公司进行相对估值,我们认为公司股票在二级市场的变动区间是18.03-32.41元.

公司背景

公司的前身是南通华达电子有限公司,成立于1994年2月。1997年5月,公司变更为南通富士通微电子有限公司,成为中外合资公司。2002年12月,有限公司整体变更为南通富士通微电子股份有限公司。目前,公司的第一大股东是为南通华达微电子集团有限公司,执有此次发行前57.69%的股份。石明达先生作为华达微的控股股东,是公司的实际控制人。第二大股东富士通(中国)有限公司拥有此次发行前38.46%的股份。

公司主要从事集成电路(IC)的封装测试业务。按照封装形态划分,公司主要产品包括DIP/SIP系列、SOP/SOL/TSSOP系列、QFP/LQFP系列、CP系列、MCM系列等。其中DIP/SIP系列是低端产品,SOP/SOL/TSSOP系列、QFP/LQFP系列、CP系列、MCM系列是中、高端产品。公司是国内目前唯一实现高端封装测试技术MCM、MEMS量化生产的封装测试厂家。2006年产能达到35亿只。

公司在2004、2005、2006年分别排名中国十大封装测试企业第5名、第6名、第8名。在内地本土集成电路封装测试厂中排名第一。公司近三年产品合格率达99.7%以上。

行业保持长期增长

集成电路产业链是半导体产业的组成部分,包含IC设计、芯片制造、IC封装测试三个子产业群。其中,封装测试行业相对来说,投入资金较小,建设快,较利于发展。和其他发展中国家一样,我国集成电路领域首先发展的也是封装测试行业,由于具备成本和地缘优势,我国已经成为全球主要封装基地之一。

在消费电子等集成电路应用行业的带动下,我国集成电路产业增长较快。从2000年到2005年间,我国集成电路产量和销售收入年均增长速度超过30%。2006年中国内地集成电路产业共实现销售收入1006.3亿元,同比增长达到43.3%;集成电路总产量达到355.6亿块,同比增长36.2%,是中国集成电路产业快速增长的一年。

2005年的相应增长比率分别为28.8%和19%。未来,随着3G、数字电视市场、无线宽带、RFID等市场的逐步启动和发展,内地集成电路行业还将持续稳定成长。预计2007年-2011年这5年间,中国内地集成电路产业销售收入的年均复合增长率将达到27.5%。到2011年,中国内地集成电路产业销售收入将突破3000亿元,达到3400亿元左右。届时中国将成为世界重要的集成电路制造基地之一。

2006年,封装测试业同样发展迅速。当年内地集成电路封装测试业共实现销售收入496.6亿元,同比大幅增长44%,是近几年增长最快的一年。内地封测业在集成电路产业的比重有所上升,从2005年的49.1%增加到50.8%。内地封装测试业在过去几年中总体表现出稳定增长的态势,2002到2005年这4年中,年均增长率为25.6%。预计国内封测业2005-2010年间复合年增长率可望达到25%左右,该增长率远高于全球其它区域市场表现。由于全球半导体产业发展具有一定的周期性。内地封装测试业的变动未必与国际半导体产业同步,但同样具有周期性波动的特点。内地的半导体封装业是在波动中持续向上发展。

内地封装测试产业竞争越来越激烈。近年来,多个封装测试项目落户西部地区,包括中芯国际在成都的封装厂,美光在西安的封装厂,安森美在乐山的封装厂,以及Intel在成都封装基地的一期、二期,这些大型封装项目带动了西部地区集成电路产业的发展,同时也加剧行业竞争。

外资封装测试厂已经实现在全球生产资源配置,大多采用主流BGA、CSP、MCM、MEMS等封装形式,技术水平高于国内本土企业。而本土封装测试企业主要采用的封装形式是DIP、SOP、PLCC以及QFP等传统技术,产品大都属于中低档类,附加值较低。

公司将持续稳定发展

近三年公司的营业收入平稳增长。2006年公司主营业务收入为10.27亿元,同比增长31.54%。净利润8928.21万元,增长77.96%。净利润增长幅度较大,主要是由于2006年营业收入增长幅度大于营业成本增长幅度4个百分点,导致营业利润增加约3,000万元。2005年公司主营业务收入增长33.66%,净利润增长33.73%。公司的毛利率水平处于同行业中游水平。

公司之所以在近年稳步发展,取决于公司在本土企业中较为合理的产品结构、均衡的客户群,以及产能的及时扩大。

在本土企业中,通富微电在中高端封装技术方面占有领先优势,是国内最早研究开发MCM、MEMS等封装形式,并在国内唯一实现MCM、MEMS量产的厂家,技术水平和自主研发实力都居于领先地位。产品结构的多元化和相对领先使公司在与本土企业竞争时具有优势,同时也有助于提高毛利率。

公司现在是Micronas、Freescale、Toshiba、Infineon、Renesas、Atmel、ST、TI、Onsemi、Fujitsu、Alpha等境外知名半导体企业的合格分包方,其中全球前10大跨国半导体企业已有5家是公司长期稳定的客户。公司计划利用成本优势和国外芯片产业迁移趋势,发展更多的境外知名半导体企业为公司的客户,力争使全球前20大跨国半导体公司有半数以上成为公司的客户。

同时,公司注重开发国内市场。2006年公司国内销售额同比增加45.12%,首次超过了出口销售额的增长率。

公司地处长三角地区,该地区集中了全国55%的集成电路制造企业、80%的封装测试企业以及近50%的集成电路设计企业。区域优势对公司开发内地市场提供了很大帮助。

客户结构的相对均衡发展将有助于公司抵御部分主要客户的需求变动带来的冲击,也帮助公司尽可能少地受国际或内地半导体产业周期性波动的影响。2005年公司最大的国外客户Alpha投资建成了自己的封装测试生产线,从而使通富微电对Alpha的销售额大幅减少了10,618.31万元。但公司出口仍然增加了26.4%,营业收入整体增加了31.54%,公司保持了稳定增长的态势。客户结构的多元化犹如一个均衡器,帮助公司的业务实现相对平稳的增长。

公司在开发市场的同时,产能同步增长。2004年公司的产能为18亿只,2005年和2006年分别增至27亿只和35亿只。公司计划2008年达到55亿只,2010年则达到75亿只。

募集资金项目分析

通富微电计划发行7000万股A股,筹集资金4.2亿元,拟投资于高密度IC封装测试技术改造、功率IC封装测试技术改造、微型IC封装测试技术改造、扩建技术中心四个项目。这些项目瞄准了消费电子、汽车电子、数字电视、3G等已经处于热点或预计未来快速发展的市场,项目市场前景良好,但前提是项目在技术上具有可行性,并能顺利达产。

盈利预测

根据前面的分析,我们认为,内地封装测试行业在2005-2010年保持25%的平均增长率。作为内地封装测试的龙头企业,通富微电的产品结构在本土企业中处于领先地位,注重同步发展国内外市场,客户结构较为均衡,能够及时扩大产能以满足客户需求,营业收入与行业大体保持同步增长。在募集资金项目逐渐达产后,公司的收入在2009年有较大增长。

公司通过推行精益化管理,提高了生产效率,目前公司产品的平均制造周期仅为3天,在同行业处于领先水平。单位销售成本由此下降,综合毛利率从2005年的16.95%提高到2006年的19.38%。未来通过该方式进一步提高毛利率水平难度较大。同时,由于受铜、金、石油价格波动上行的影响,本公司主要原材料框架、金丝采购价格有不同程度的上升。综合考虑,预计公司综合毛利率未来略有下降。

随着生产规模的扩大,公司销售费用增加,且增加幅度仍然会略高于营业收入;管理费用增长略高于公司营业收入;财务费用在07、08年保持较高水平,09年有所下降。

在所得税方面,公司享有12%的所得税优惠税率。

这五家公司的加权平均市盈率为98倍。

此外,在本土封装测试企业中,与通富微电的公司业务性质、业务规模最具可比性的是江苏长电科技股份有限公司。长电科技的市盈率是54.53。考虑到长电科技和上述新股在股市中所处不同地位,我们以长电科技市盈率作为下限,以上述五家公司的加权平均市盈率为上限,在54.53至98的市盈率区间来估算通富微电在二级市场上的股价。得到通富微电股价的变动区间为18.03—32.41元。长期来看,通富微电股价有向长电科技靠拢的趋势。

投资评价和建议

公司是本土封装测试的龙头企业,在技术和规模上占有优势。但是目前行业竞争越来越激烈,外资企业不断进入国内市场。通富微电还面临着较大的挑战。此外,募集资金项目是否能顺利达产,并拥有相应的市场份额,还需我们拭目以待。作为一个具有开拓精神的企业,公司的总体发展保持了稳健地步调,产能在有计划地提高,客户群相对稳定,公司的前景值得期待。

风险分析

今年来,随着公司销售额的增加,公司的应收账款数额有所上升,且相对比较集中。如果个别主要客户的生产经营状况发生不利的变化,公司的应收账款可能会发生坏账损失。

随着公司经营规模的扩大,汇率变动的加剧将会加大对公司出口销售收入、进口设备及原材料成本的影响,并产生外币资产和外币负债汇兑损益,从而可能会对公司的经营业绩产生一定的影响。

作者:刘珂昕 中投证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)