投资要点

北京化二以新增股份吸收合并国元证券。2007年7月2日国元证券借壳S*ST化二的方案获证监会有条件通过。国元证券原股东每股换取北京化二0.67股新增股份。经过定向回购股份、出售资产、以新增股份吸收合并国元证券后,再由原国元证券股东向原北京化二流通股股东支付每10股兑2股的对价。

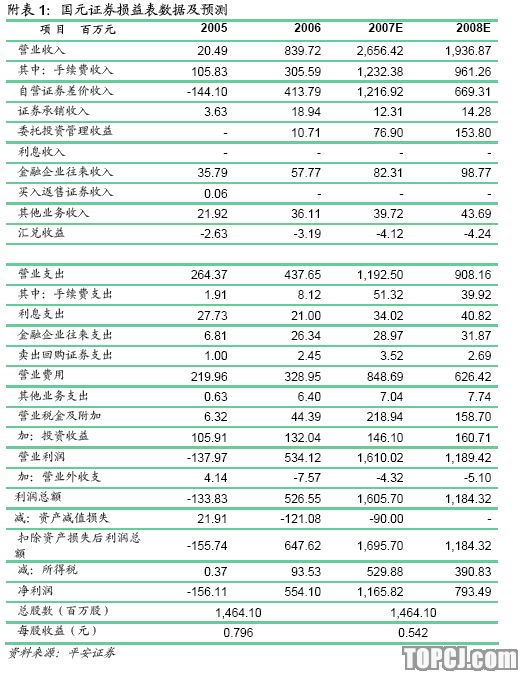

国元证券在火爆行情中业绩突增。作为具有创新资格的综合类券商,国元证券在北京、上海、深圳、广州以及安徽省内共设有35家证券营业部和20家证券服务部。2007年上半年实现手续费收入7.6亿元,是去年全年的2.5倍;实现自营差价收入8.24亿元,是去年全年的2倍左右;实现承销业务收入432.64万,市场份额较去年略有下降。

国元证券收入结构与市场行情高度相关。在总收入结构中,手续费和自营差价收入合计占比96.92%,分别占比为46.61%和50.31%,由于上述两项业务与市场行情高度相关,因此公司业务呈现明显的强周期特征。

首次给予“强烈推荐”的投资评级。我们预计国元证券2007年可实现净利润11.66亿元。以复牌后总股本146410万股计算,每股收益可达0.796元,根据目前券商股平均动态市盈率30~35倍测算,预计公司复牌后的合理估值区间为23.6~28.2元。

风险提示

公司业绩高度依赖证券市场。

一、借壳方案

2007年7月2日国元证券借壳S*ST化二的方案获证监会有条件通过。

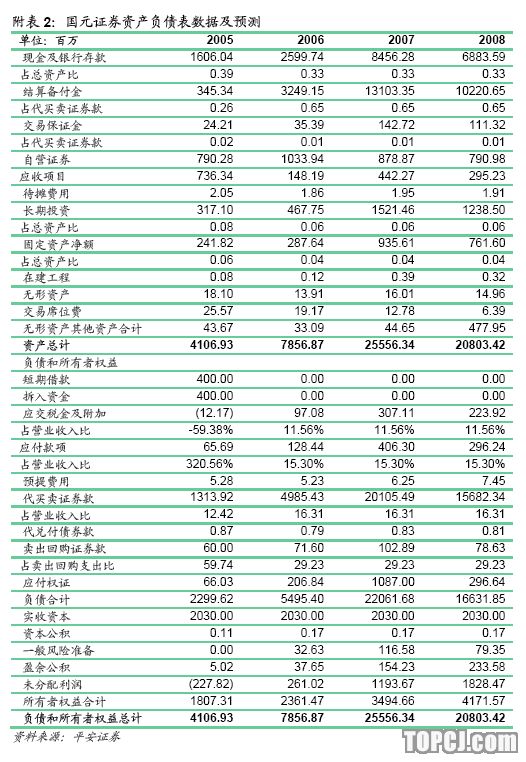

根据S*ST化二2007年3月14日公布的《定向回购股份、重大资产出售暨以新增股份吸收合并国元证券有限责任公司报告书》,公司以总价款47036万元回购东方石化持有的24121万股非流通股股份并注销,占公司总股本的69.87%。同时向东方石化出售公司全部资产和负债,出售总价款为67408万元,上述定向回购股份和重大资产出售的差价部分20372万元由东方石化向公司以现金形式补齐。

北京化二以新增股份吸收合并国元证券。

国元证券原股东每持有国元证券1元人民币的注册资本可换取北京化二0.67股新增股份,北京化二以新增股份136010万股支付给国元证券原有股东作为吸收合并的对价。吸收合并完成后,公司的总股本将变为146410万股。经过定向回购股份、出售资产、以新增股份吸收合并国元证券后,再由原国元证券全体股东向原北京化二全体流通股股东支付对价,原北京化二流通股股东每10股将可获得2股。

二、国元证券业务状况

国元证券是具有创新资格的综合类券商。国元证券是由原安徽省国际信托投资公司和原安徽省信托投资公司作为主发起人,以各自拥有的证券营业部及证券经营性资产为基础,联合其他12家法人单位共同发起设立的。公司于2001年9月27日经证监会批准开业,注册资本20.3亿元。

国元证券在牛市中业绩突增。国元证券2006年营业收入同比增长3998%,我们预计2007年营业收入同比增长216.34%,净利润同比增长110.4%,达到11.66亿元。

国元证券收入结构与市场行情高度相关。在营业收入中,手续费收入占46.61%,自营差价收入占50.31%,二者合计占比高达96.92%,上述两项业务具有明显的强周期特征。

2.1火爆行情推动经纪业务爆发式增长

2007年上半年实现手续费收入7.6亿元,是去年全年的2.5倍。

截至2006年12月31日止,公司在北京、上海、深圳、广州以及安徽省内共设有35家证券营业部和20家证券服务部。上半年证券市场成交量不断放大,虽然6月以来受相关政策调控的影响,成交量开始萎缩,但上半年股票、基金、权证总成交额是去年同期的5.76倍。经纪业务量扩大的同时营业费用率不断下降,经纪业务利润呈爆发式增长。国元证券2007年1~6月股基权证交易市场份额达到0.97%,在164家券商中排名25位。

2.2自营业务收入撑起半边天

2007年上半年自营业务收入在总收入中占比50.3%。

2007年半年报显示公司自营业务规模8.79亿元,上半年实现自营差价收入8.24亿元,是去年全年自营收入的2倍左右。已在银行间市场公布2007年半年报的39家券商的财务数据显示,自营业务收入在四大业务收入中的平均占比为25%,国元证券显著高于平均水平。

自营业务直接受益于火爆的股市。

2007年1—6月上证指数累计涨幅已达42.8%,4月上涨20.64%,5月上涨6.98%,6月受相关政策调控影响下跌了7%,我们预计2007年公司自营业务收入将维持在12.2亿元左右。

2.3资产管理业务小荷刚露尖尖角

资产管理业务新产品新起点。

2003年和2004年,国元证券的受托管理资产规模分别为7.56亿元和1.08亿元,受托管理资产整体损益分别为6000万元和-449.88万元。2005年,国元证券为了通过创新试点证券公司评审,清理了受托资产管理业务。2006年,作为创新试点证券公司,国元证券成功发行了首只规模为10亿元的集合资产管理计划——“黄山1号”,当年实现委托投资管理收益1071万元。

2.4投资银行业务有待提升

投资银行业务市场竞争力较弱。

2007年上半年国元证券实现承销收入432.64万,承销市场份额为0.07%,较去年全年0.09%的市场份额有所下降,在29家上半年开展了承销业务的券商中排名27位,投行业务弱势显著,期待借助上市加以扭转。

三、各项业务预测及价值评估

我们预计2007年公司手续费收入为12.32亿元,同比增长303.2%。

2007年1~6月沪深两市股基权证日均成交量为2374亿,股票日均换手率为4.48%,日均新增开户数24.33万户。基于我们预计全年日均成交额维持在1777~2055亿之间的假设,考虑到短期内不会发放新的经纪业务牌照,经纪业务竞争格局相对稳定,按照公司目前0.97%左右的市场份额不变,则2007年公司的手续费收入将达到12.32亿元,较去年增长303.2%。

我们预计下半年自营业务收入增长空间有限。

上半年受上市公司2006年年报及2007年一季报业绩大幅增长的影响,沪深两市呈现单边上扬走势,给指数上涨提供了基本面支撑,是由于目前的市盈率水平已经基本反映了对2007业绩的预期,并且考虑到目前相关调控政策的相继出台,我们认为下半年自营业务对公司收入的贡献将相对有限。

我们预计国元证券2007年可实现净利润11.66亿元。

以复牌后总股本146410万股计算,每股收益可达到0.796元,根据目前券商股平均动态市盈率30~35倍测算,公司复牌后的合理估值区间为23.6~28.2元。

四、风险提示

公司业绩高度依赖证券市场。由于国元证券业务结构中与市场行情相关的部分占比高于行业平均水平,因此证券行业的强周期特征会在公司业绩上表现得愈加明显。虽然我们认为中国资本市场大有可为,但是从短期来看,我们预计下半年市场涨幅空间和交易量会较上半年增长有限,在此提示投资风险。

作者:邵子钦 平安证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)