基本结论、价值评估与投资建议

致力于打造输液、降压药、降糖药第一品牌..国内大输液行业集中度开始提高,产品结构出现调整,塑瓶、塑袋逐步替代玻瓶输液产品,“欣弗”及“齐二药”事件作为催化剂,使得输液行业向品牌优势企业集中。

双鹤作为行业领导者,将继续扩大市场份额,考虑到未来输液新生产线的投产,我们预测大输液销售收入增长率为07年21.51%、08年26.93%、09年43.06%。

我国成人高血压患病率达18.8%,且随着生活水平的提高,发病率有进一步上升趋势。公司心脑血管领域产品(主要是降压0号)市场占有率及知名度较高,公司顺应新的医改趋势,开始大力拓展第三终端市场,我们预测销售收入增长率为07年11.38%、08年6.70%、09年5.62%。

糖尿病的发病率逐年提高,已成为全球性的公共卫生问题,公司的内分泌产品(主要是降糖药)组合符合糖尿病市场用药趋势,将从薄弱地区及空白市场增长,我们预测销售收入增长率为07年13.73%、08年12.08%、09年10.04%。

公司实际控制人华润股份实力雄厚,从公司聚焦大输液战略及大股东避免同业竞争角度考虑,我们认为实际控制人旗下的大输液资产上海长富药业未来存在整合进入双鹤药业的可能性。

安全边际:公司位于北京市光华路9号的办公及生产经营场所于2004年4月迁出,补偿给公司新建项目世贸天阶的建筑面积29160平方米的房产。目前该广场租金50—150美金/平方米/月,写字楼租价23美元/平方米/月(含物业费),该处房产我们以1.5万元/平米保守计算,价值约4.37亿元。我们作为安全边际考虑,未将公司该处房产未来带来的收益计入。

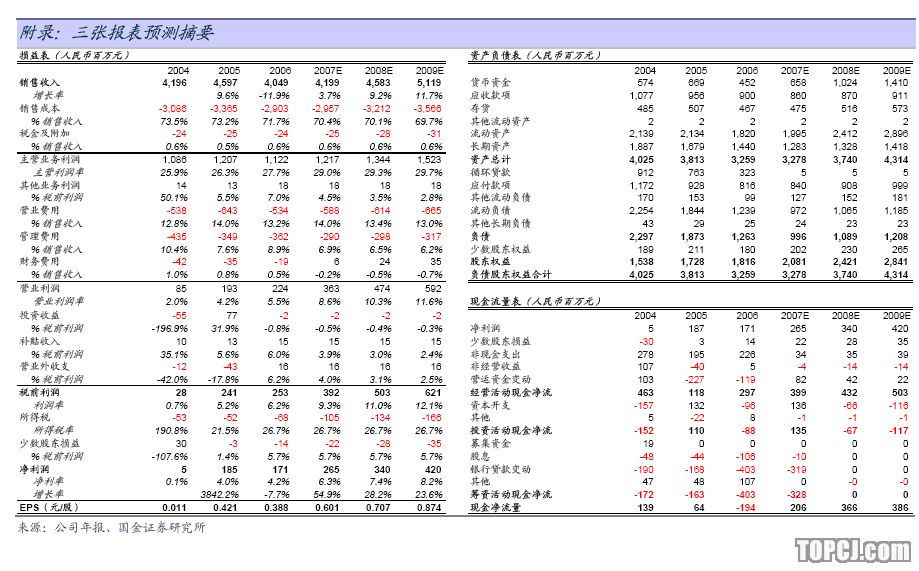

盈利预测:我们预测公司2007年EPS:0.601元、2008年(摊薄后)EPS:0.707元、2009年(摊薄后)EPS:0.874元。

估值:同行业重点公司的估值水平为07年51.45倍市盈率,08年为43.36倍市盈率。我们取08年(摊薄后)EPS0.707元计算,给予38xPE,公司合理估值为26.87元,取8%为波动空间,得到理论估值区间24.72~29.01元。

公司盈利预测结论及重要假设说明公司重要假设说明

大输液销售收入增长率为07年21.51%、08年26.93%、09年43.06%,销售收入分别为07年8.87亿元、08年11.26亿元、09年16.11亿元,毛利率不低于33%。

心脑血管领域药品(主要是降压0号)的销售收入及增长的预测:我们预测销售收入增长率为07年11.38%、08年6.70%、09年5.62%,销售收入分别为07年6.12亿元、08年6.53亿元、09年6.89亿元,毛利率不低于82%。

内分泌产品(主要是降糖药)的销售收入及增长的预测:我们预测销售收入增长率为07年13.73%、08年12.08%、09年10.04%,销售收入分别为07年2.12亿元、08年2.37亿元、09年2.61亿元,毛利率不低于62%。

公司盈利预测结论..盈利预测:我们预测公司2007年EPS为:0.601元、2008年EPS(摊薄后)为:0.707元、2009年EPS(摊薄后)为:0.874元。

致力于打造输液、降压药、降糖药第一品牌国内大输液行业集中度开始提高,双鹤作为行业领导者将扩大市场份额..大输液市场情况简介:大输液是制药行业重要的品种之一,已从一般的基础型输液发展到包括体液平衡液、营养性输液、人工透析液、血浆增容剂和治疗性输液五大类。具有使用方便、使用量大、利润低、地域性强等特点。

国外大输液市场情况:国外的输液生产企业数量相对较少,生产规模大,集中在少数几个优势企业。如在美国,百特公司垄断了全美80%的输液市场,麦高公司和阿波特公司占20%左右;在欧洲,大输液市场基本上被费森尤斯、贝朗、百特克林泰克和法玛西亚四大公司占领;在日本,大冢公司占有50%左右的市场份额。国外输液企业可以生产约200个品种,产品以非玻瓶输液为主要形式。

国内大输液市场情况:2006年我国大输液的产量达到61亿瓶,其中约70%为玻瓶,20%为塑瓶,10%为塑袋产品。生产企业大约有400家,数量众多,区域性明显。能够生产的产品只有约50种,其中普通输液所占比重较大,治疗性和新型营养型品种较少。

国内大输液市场容量分析:我国的大输液使用广泛,用量巨大。在我国98%的住院病人基本都使用输液治疗。我们根据05年卫生部公布的卫生机构总床位数及不同的医院机构输液用药量进行计算,可以得出05年的输液市场容量为45亿瓶。我们以2000年到2005年的医疗机构床位数平均增长率3%计算,可以得出到2010年,国内输液的整体市场容量将达到50亿瓶。

塑瓶、塑袋产品逐步替代玻瓶产品:从国际上来看,美国、欧洲、印度等市场非玻瓶占据市场主要份额。且塑瓶、塑袋较玻瓶有稳定性高、重量轻、易运输等特点,从塑瓶、塑袋来看,随着塑料包装技术的发展,制造成本的下降,价格高这一制约塑瓶和塑袋发展的最大因素将消除。而从玻瓶来看,近年来以丁基胶塞代替天然橡胶胶塞及占玻瓶生产成本25%的纯碱价格大幅度上升,也使得玻瓶的制造成本上升,玻瓶低价的竞争优势进一步削弱。我们认为未来的发展趋势将是塑瓶和塑袋逐步取代玻瓶的市场份额。

双鹤大输液的竞争优势所在

双鹤品牌优势:公司致力于打造“中国输液第一品牌”。经过多年发展,已经成为国内知名的医药品牌,在大输液行业的占有率约12%左右。我们认为自06年8月份“欣弗”事件以来,国家加大了对于输液行业的监管,知名度不高的小型输液企业产品竞争力日益下降,市场份额逐步降低,双鹤将凭借品牌优势逐步增加输液市场的占有率。

玻瓶产品优质优价:公司共有23个规格的玻瓶大输液产品在今年四月份获得国家发改委单独定价,我们以氯化钠输液4.5g:500ml(玻璃瓶、铝塑复合盖)、葡萄糖输液50g:500ml(玻璃瓶、铝塑复合盖)为例,价格较国家统一价格高出5.66%及9%,长期竞争优势进一步显现。

新政策下玻瓶单独定价优势更适合进入医院市场:07年5月1日执行的《处方管理办法》要求医疗机构同类型产品中只能采购2种,而且国家规定的药品批零价差为15%,这就使得医院在同等药品消耗量下更倾向于采购高零售价的优质产品。考虑到运输半径问题,我们认为在北京区域这一有效的运输半径内,双鹤药业将凭借单独定价这一优势占据绝对的市场份额。

自主知识产权塑盖的生产使得塑瓶、塑袋成本降低:目前生产线及生产材料都需要进口,导致生产成本过高,影响了整个塑瓶及塑袋输液产业的发展。其中塑盖约占塑瓶输液的成本的1/3。公司的塑料包装研究所,通过对塑料粒子和塑料组合盖的研究,研制出具有自主知识产权的塑盖材料配方,塑盖自产成本将比采购成本低20%以上。目前安徽双鹤已形成年产1亿只塑盖的生产规模,近期拟再投资建设年产2亿只的塑盖新项目,满足现有塑瓶输液生产需要。我们以每只塑盖节约0.1元计算,新增塑盖生产能力将能够每年节约成本2000万元。

大输液事业部规模优势开始显现:06年输液事业部正式成立。对于输液资源实行了市场统一策划、生产统一布局、品种统一调整、资金统一调配等措施、使得输液资源得到了最大化合理利用。从目前运营情况来看,减少了以前下属企业在同一地区的竞争报价,减少了资源浪费,使得输液资源得到了集中有效的利用。

大输液产业布局基本完成:公司目前拥有北京工业园、安徽芜湖、湖北滨湖、湖北监利、陕西京西、江苏淮安6个大输液战略生产基地,年生产能力达到6亿瓶(袋),年产量为44848万瓶,产能占中国大输液市场的12%。按照大输液所特有的运输半径来看,公司的6个大输液基地基本已经完成全国的覆盖布局。我们认为公司目前比较薄弱的为西南、华南和东北地区,而西南地区的四川科伦竞争实力较强,我们认为公司未来应该加大华南、东北市场特别是广东市场的布局,将更有利于公司的全国战略布局。

大输液的销售收入及增长的预测:

预测假设:我们大输液销售收入预测基于图表13的假设,玻瓶的市场份额稳中有降,06、07年塑袋、塑瓶市场份额上升来自于替换自有玻瓶市场,07年以后塑袋、塑瓶的增长来自于产品本身的增长。(注:08年新投资的塑袋生产线投产、09年公司塑瓶项目建成投产)

销售收入及增长预测:我们预测大输液销售收入增长率为07年21.51%、08年26.93%、09年43.06%,销售收入分别为07年8.87亿元、08年11.26亿元、09年16.11亿元,毛利率不低于33%。

心脑血管领域产品(主要是降压0号)开始大力拓展第三终端市场

降压药市场分析

降压药市场容量分析:2004年卫生部公布的资料显示:我国成人高血压患病率达18.8%,比1991年增加31%,估计我国有高血压患者1.6亿,每5个成人就有一人患高血压。但我国高血压知晓率仅为30%,治疗率为25%,控制率为6%,全国约1.1亿人不知道自己患高血压。在高血压患者中约75%不进行正规的降压治疗,94%的高血压患者的血压未控制到目标水平。且随着我国人民生活水平的提高,居民饮食结构和生活方式的改变,我国高血压的患病率呈现明显上升趋势。

降压药市场知晓率及治疗率敏感性分析:我们不考虑高血压发病率与控制率的变化情况,仅对降压药市场的知晓率及治疗率进行了敏感性分析,可以看出:当知晓率与治疗率分别提高5个百分点,降压药的市场容量将提高40%。

北京降压0号优势所在:

降压0号为复方制剂,组方合理,国内独家:降压0号为复方制剂,组分为氢氯噻嗪、氨苯蝶啶、硫酸双肼屈嗪、利血平。其中氢氯噻嗪和氨苯蝶啶为利尿药,硫酸双肼屈嗪和利血平是降压药,组方合理。

且我们认为降压0号作为独家品种将会在《处方管理办法》实施的“多选二”规则下扩大市场份额。

降压0号知名度高,安全性好:降压0号为知名产品,上市30多年来,为广大高血压患者所认可,市场基础好。荣获2004~2005年度《中国药店》评选的降压类药物店员推荐率最高品牌奖。

降压0号价格适中,适合大众消费:降压0号一天一片、价格适中,我们认为对于高血压这样的需要长期服药的慢性疾病,患者对于日均服用价格的敏感性较强。因此降压0号有望凭借一天一片、每天一元这样的优势占据较大的市场份额。

降压0号启动社区医生教育与网络建设,发力第三终端市场:07年即将实现的新医改政策,将加大社区医疗和农村合作医疗的投入。降压0号顺应市场发展趋势,加大了社区医疗和农村医疗的投入。开展包括0号2007年城市社区医生培训项目、城市社区临床观察项目、县级市场开发项目等网络建设项目,旨在实现O号营销模式的突破。

心脑血管领域药品(主要为降压0号)的销售收入及增长的预测:我们预测销售收入增长率为07年11.38%、08年6.70%、09年5.62%,销售收入分别为07年6.12亿元、08年6.53亿元、09年6.89亿元,毛利率不低于82%。

内分泌产品(主要是降糖药)组合符合糖尿病市场用药趋势,将从空白市场获得增长..降糖药市场分析..降糖药市场容量分析:糖尿病是一个全球性的严重公共卫生问题。

2005年,全球超过1.8亿人患糖尿病,而预计到2030年,这个数字还要增加2倍多。老年人(65岁以上)是20-40岁人群患糖尿病危险性的10倍。在我国,糖尿病平均发病率已达到4.37%,约5000万人患有糖尿病,大城市已上升到8.4%,在60岁以上的人群中,2型糖尿病患病率高达11.3%。随着我国人们生活水平提高及步入老龄化社会,我国糖尿病患者将进一步增加。

我国糖尿病患者只有30%的人得到诊断,只有40%左右的人,坚持服药治疗,我们以人均每年用药1500元计算,我国糖尿病用药市场容量将为90亿元。

降糖药市场的竞争格局:在糖尿病用药中,糖尿病口服用药居主导地位,2001年至2005年糖尿病口服用药销售金额的年平均增长率达到10.75%,高于全球糖尿病口服用药市场销售金额的年平均增长率。口服的糖尿病用药中,主要由口服西药及中药组成。降糖西药品种为:

磺酰脲类、双胍类、α-葡萄糖苷酶抑制剂、噻唑烷二酮类、促胰岛素分泌剂五大类构成。常用的是第二代磺酰脲类药物格列齐特、格列吡嗪、格列喹酮、格列本脲、格列美脲等品种。

公司糖适平(格列喹酮)、二甲双胍缓释剂、吡格列酮产品组合适合糖尿病市场趋势

糖适平(格列喹酮)未来增长来自于收回代理权市场及空白市场的增长:公司糖适平2006年销售收入约2亿元,之前在广州、上海、武汉等8个省市地区实行代理制,市场占有率较低。从05年开始,公司逐步收回了产品代理权,加大了对于薄弱市场的投入,未来将有望从这些市场占有率较低的薄弱市场取得增长。另外目前糖适平的销售主要集中在大中型城市的核心医院,空白市场较多。随着公司城市社区和县级销售网络的建设,糖适平有望共享降压0号的销售渠道进入城市社区及县级以下空白市场。

糖适平优质优价适合医院市场:我们在前面分析到《处方管理办法》要求的“多选二”(即一品双规)有利于糖适平扩大医院市场份额。

格列喹酮(磺脲类)、二甲双胍缓释剂(双胍类)、吡格列酮(TZD)降糖药产品组合符合市场趋势:近日,美国糖尿病协会(ADA)在亚太区首次发布2007版糖尿病治疗指南,增加了糖尿病治疗的明确流程图。从图中可以看出双胍类及磺酰脲类、噻唑烷二酮(TZD)为基础治疗用药。

从国际市场格局来看,二甲双胍及吡格列酮将有较大的增长空间:我们从美国市场份额来看,TZD及双胍类分别占据销售金额的53%及销售数量的39%,远大于磺脲类的销售金额15%和销售数量的33%市场份额。而公司目前的糖适平(磺脲类)销售收入已经达到2亿元,吡格列酮(TZD)和二甲双胍缓释剂(双胍类)由于上市时间较晚,国内很多地区医院投标没有进入,因此市场占有率仍很低,未来增长潜力大。

降糖药的销售收入及增长的预测..降糖药的销售收入及增长的预测:我们预测销售收入增长率为07年13.73%、08年12%。

公司经营分析

华润股份实力雄厚,未来存在资产整合预期..公司实际控制人华润股份为中国华润的核心企业。中国华润系国资委直属企业,华润股份公司截至2005年12月31日,总资产为1369.82亿。

2003年、2004年和2005年的净利润分别为18.99亿元、21.28亿元和47.1亿元,实力雄厚。从公司聚焦大输液战略及避免同业竞争角度考虑,我们认为实际控制人旗下的大输液资产上海长富药业未来存在整合进入双鹤药业的可能性。

公司的费用及预算管理..公司加强了对于费用的预算及管理:公司对于财务管理进行了加强,营业费用率在12-14%之间较稳定波动,管理费用率有比较明显的下降趋势。

我们认为未来随着集团下属各公司的有效整合,管理费用率有望进一步下降。我们预测公司的未来管理费用率07年、08年、09年分别为6.9%、6.5%、6.2%。年10.04%,销售收入分别为07年2.12亿元、08年2.38亿元、09年2.62亿元,毛利率不低于62%。

公司研发情况

公司2007年科研立项32项,大输液、心脑血管、内分泌三大领域研发项目占总研发项目的81%;07年研发费用投入预算占产品销售收入4%,保证公司未来新品的陆续推出。公司众多新产品(包括重点新产品北京降压1号)等有望在国家药品监督管理局新的《药品注册管理办法》实施以后加快上市步伐。

公司非公开发行股票有助于加快大输液第一品牌的打造

非公开发行股票的主要内容:本次发行数量不超过4,000万股。其中控股股东北京医药集团以其持有的部分经营性房产及万辉双鹤、双鹤经营、双鹤现代、双鹤装备、滨湖双鹤共5家公司的股权以及部分现金认购不超过3,000万股本次非公开发行的股票。另外募集资金投资新建塑瓶输液生产线、新建塑盖生产线、新建非PVC塑袋输液生产线项目。

安全边际及风险提示

安全边际:公司位于北京市朝阳区建国门外光华路9号的办公及生产经营场所于2004年4月迁出,相关地块用于开发建设北京世贸广场(现命名为世贸天阶)。根据协议,世贸广场落成后,北京奥中置地投资有限公司补偿给公司该广场建筑面积29160平方米,其中地上建筑面积21560平方米,地下建筑面积7600平方米的房产,相关地上建筑面积为甲级写字楼。目前该广场租金50—150美金/平方米/月,写字楼租价23美元/平方米/月(含物业费)。该处房产我们以1.5万元/平米保守计算,价值约4.37亿元。作为安全边际考虑,未将公司该处房产未来带来的收益计入。

风险提示:公司的大输液竞争比较激烈,最终能否形成市场集中和整合有一定不确定性。心脑血管产品降压0号能否成功拓展第三终端市场有不确定性。

作者:严小飞 国金证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)