投资要点:

近期美的相关事件,既在情理之中,又在意料之外。(中期净利润同比增长113%,高盛入股被否,持有小天鹅1800万股,集团架构调整,销售环节公司化运作)。

一月份以来我们一直提示关注商用空调与冰洗业务,在二级市场估值已然不低之时,应该去重点关注可能的资本运作。

历史信息显示绝大多数美的资本运作是成功的;

美的发展战略注定需要相当的资本运作;

拟股权激励方案获准通过的可能性并不大,尤其是在高盛入股被否之后,这反而促使白色大家电业务整合提速。

我们判断美的资本运作将集中在两方面

集团资产整合——集团架构调整与销售环节变革可以看作是前奏曲。集团资产整合中增厚上市公司每股收益是必然的,增厚比例需要等到具体方案明确公告后分析。

相关投资机会——把握同行业企业的投资机会,逐步向上下游公司渗透,能够更好实现股东价值。持有小天鹅1800万股则可以看作这一方面资本运作的提示性信号。我们相信后期应有类似运作。

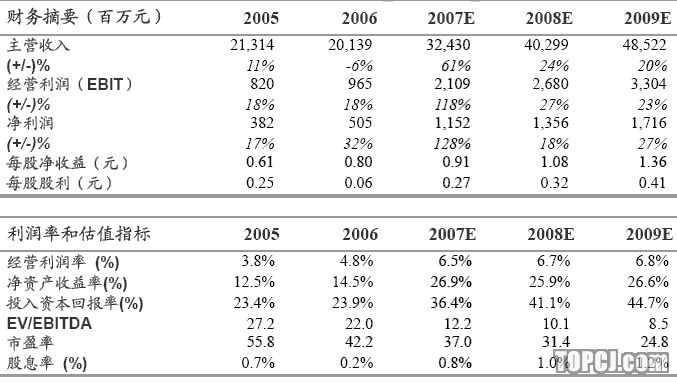

我们预计07-09年每股收益分别为0.91元,1.08元和1.36元,对应07年市盈率为37倍。我们认为后期应重点关注美的可能的资本运作,维持“增持”评级。

1.中报数据在预期之中

07年上半年,美的实现营业收入190.51亿元,同比增长52.5%;实现净利润7.10亿元,同比增长了113.88%。商用空调与冰洗业务增长良好,毛利率分别为30.8%,28.2%和20.0%,盈利均优于家用空调与压缩机业务。良好的业绩增长预期基本已经反映在二级市场股价当中。

预提费用由2006年底的8.6亿增至22.4亿,其中销售返利12.1亿,安装维修费5.6亿,运输费1.4亿,这并不出乎大家的意料。我们想说的是,从这些数据可以看出公司在销售环节的一些变化:销量大幅增长等等。

2.高盛入股被否,资产运作将会提速,关注重点应转移

一月份以来我们一直提示关注商用空调与冰洗业务,目前在二级市场估值已然不低之时,我们建议应该去重点关注可能的资本运作,持上述观点基于的原因是:

历史信息显示绝大多数美的资本运作是成功的;

美的白色家电发展战略注定需要相当的资本运作;

拟股权激励方案获准通过的可能性并不大,尤其是在高盛入股被否之后,这反而促使白色大家电业务整合提速。

3.整合集团内部资产,把握行业相关投资机会

我们判断美的后期资本运作将集中在两方面:集团资产整合,行业相关投资机会。

集团资产整合——集团架构调整与销售环节变革可以看作是前奏曲。我们判断是为了理顺制造产业的管理架构,便于实施激励与提高效率,而后才好明确如何资产整合方案。可能的集团内部资产整合中增厚上市公司每股收益是必然的,增厚比例需要等到具体方案明确公告后才能详细分析。

行业相关投资机会——把握同行业企业的投资机会,逐步向上下游公司渗透,能够更好实现股东价值。转让基金公司股权、持有小天鹅1800万股则可以看作这一方面资本运作的提示性信号。我们相信后期应有类似运作。我们对美的能否通过此获得良好投资收益的看法是:熟悉白色家电采购、制造、销售环节的美的,相比一般的投资者,更加容易发现相关上市公司的潜在价值;只要美的的股权投资集中在白色家电制造关系较为密切的环节的上市公司,收益应显著大于风险。

4.持有小天鹅股权引发悬念

尽管市场早先以后传闻,但是中报披露全资子公司Titoni持有小天鹅1800万股(4.93%)仍是超出大多数人的预料。由小天鹅澄清公告推敲,07年底前国联发展不会转让所持股权。我们对小天鹅的前景还是相对谨慎乐观的,逐步剥离非主业资产,洗衣机业务良好增长,国联发展的进入将增强小天鹅的管理能力。参见《以“洗”为主,作强做大核心业务》(07.08.06)。08年小天鹅正常经营后,会如何呢?

不得不说,未来管理改善盈利恢复的小天鹅的最终归属尚难确定。但是,由国内洗衣机产业竞争格局来看,我们认为美的绝对是有力竞争者之一。而美的洗衣机产能的扩张与可能收购小天鹅并不矛盾,大规模扩产反而有可能是谈判筹码。

5.继续维持“增持”评级

我们略微上调盈利预测,07-09年每股收益为0.91元,1.08元和1.36元(此次预测包括投资收益),对应市盈率分别为37,31和25倍。我们认为,未来一年应该重点关注美的可能的资产运作,继续维持“增持”评级。

作者:王稹 国泰君安

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)