投资要点:

本次调研使得我们对华东医药的“抢仿”模式有了新的认识,公司对国际上的产品的仿制已经从上市后提前到在国外尚在二、三期临床时期就进行仿制,这使得“抢仿”模式支撑公司长期发展的时间大大延长,未来5年可能我们还难以看到公司增长的停滞;

在06年以来整治医药领域商业贿赂、医院药品采购实行一品两规等政策背景下,许多药企被束缚了手脚,销售大大下滑,而华东医药以高层次的学术营销适应了这一政策变化,在新赛斯平和泮力苏等产品上表现突出,获得了大量的竞争对手的市场;

华东医药国际化的步伐高于预期,在原料药出口逐步放量的情况下,制剂出口预计将在08年底09年初实现,而在商业业务方面宁波公司已经实现了国际化;

没有外源性资产的注入,华东医药反而更能集中精力于企业经营,按目前的发展形势,我们认为华东医药未来仍然有超预期的潜能;

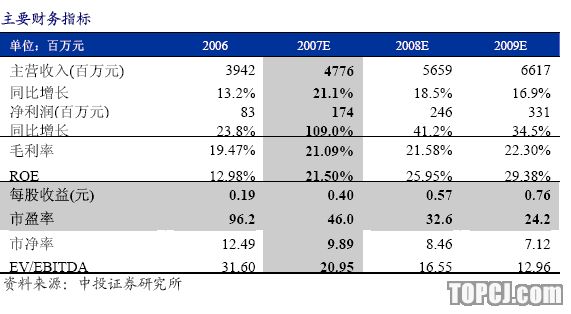

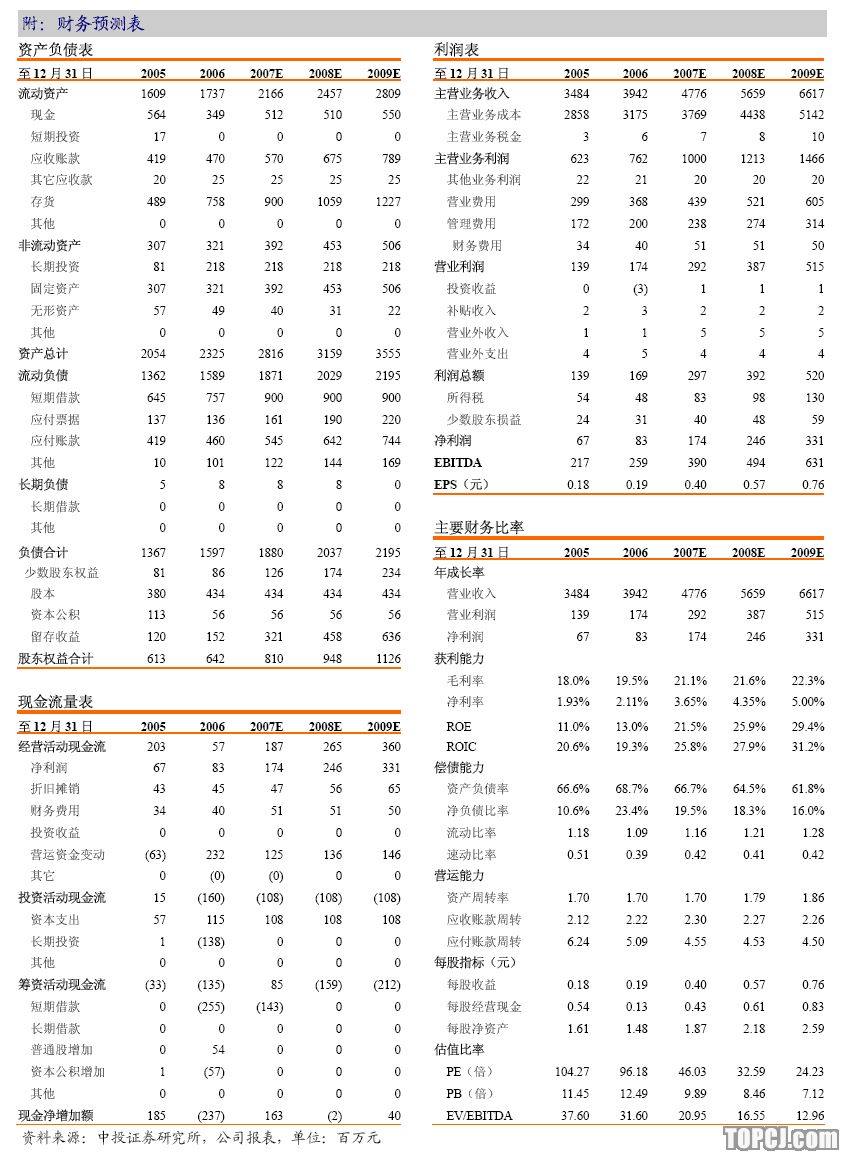

总体来看,华东医药未来几年仍能保持快速增长,08年卡博平和赛可平将成为公司的主要业绩推动力,更远期公司的国际化战略将带来新的利润增长点,我们维持对华东医药的盈利预测和投资评级,短期由于资产注入预期落空带来的股价下跌恰恰给投资者带来了买入的机会。

作者:周锐 中投证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)