ЁЁЁЁЭЖзЪвЊЕу

ЁЁЁЁ08ФъРћгУаЁЪБЪ§ЗДЕЏЗљЖШГЌдЄЦкЁЃОРњСЫСНФъЭЖВњИпЗхКѓЃЌЙЋЫОжїеНГЁЁЊЁЊЩНЖЋЕчСІЪаГЁ08ФъаТЭЖЛњзщНЋДѓЮЊМѕЩйЃЈЕБФъдіЫйНідМ3%ЃЉЃЌЕЋгУЕчдіЫйШдБЃГждк14ЁЋ15%ЃЛдЄМЦ08ФъЙЋЫОИУЧјгђРћгУаЁЪБНЋгЩ07Фъ4,650аЁЪБДѓЗљЗДЕЏжС5,000аЁЪБзѓгвЃЌдіЗљдМ7%ЃЌДѓДѓГЌЙ§ЮвУЧДЫЧА2%ЕФдЄЦкЁЃ

ЁЁЁЁРћгУаЁЪБИпЕЏадЙЋЫОЃЌ08ФъвЕМЈНЋГфЗжЪЭЗХЁЃ07ФъЙЋЫОРћгУаЁЪБЪ§НЕжСБљЕуЃЌЙЋЫОЖрЪ§ЕчГЇДІгкгЏПїЦНКтЕуИННќЃЌЪЕМЪгЏРћФмСІБЛбкИЧЁЃЭЌЪБвЕМЈЖдРћгУаЁЪБВЈЖЏШДМЋЮЊУєИаЃЈЕЏадЯЕЪ§07ФъЮЊ4.6ЃЌдкЩЯЪаЙЋЫОжазюИпЃЉЃЌШч08ФъЙЋЫОећЬхРћгУаЁЪБЪ§ЗДЕЏ6%дЄМЦНЋЬсИпУПЙЩгЏРћгт27%ЁЃ

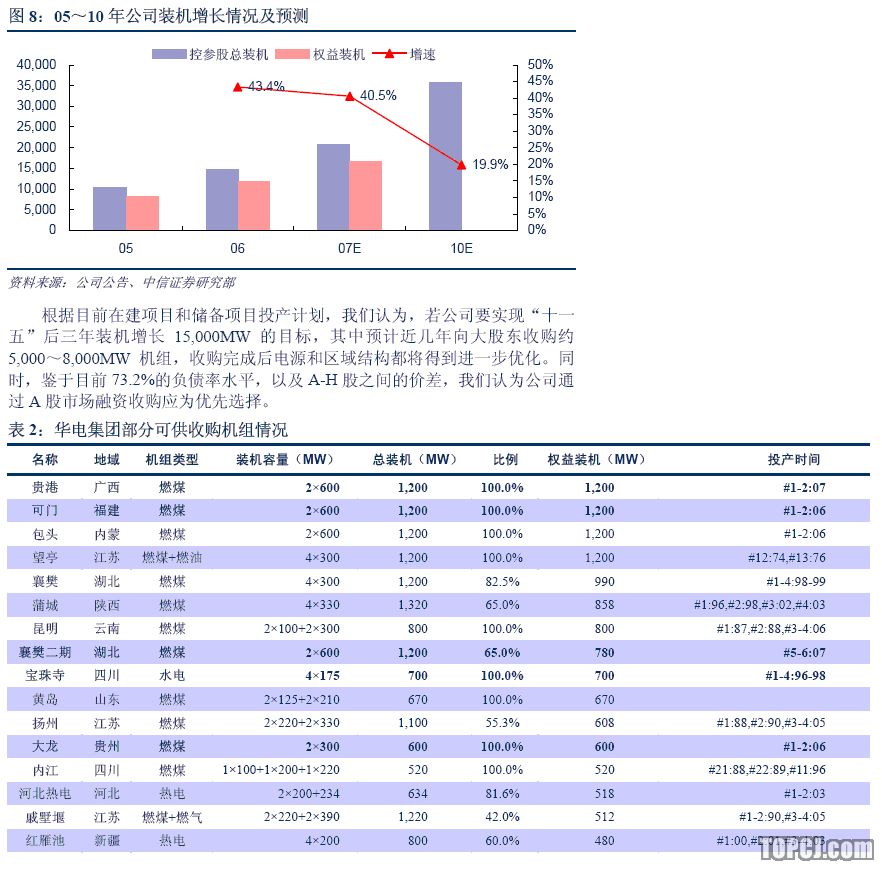

ЁЁЁЁЙцФЃРЉеХШдНЋБЃГжИпЫйЃЌЦкД§МЏЭХзЪВњзЂШыЁЃдЄМЦЁАЪЎвЛЮхЁБКѓШ§ФъЃЌЙЋЫОНЋЭЈЙ§ЪеЙККЭаТНЈдіМгзАЛњ15,000MWвдЩЯЃЌЦфжадЄВтЯђДѓЙЩЖЋЪеЙКдМ5,000ЁЋ8,000MWЛњзщЃЌЪеЙККѓЕчдДКЭЧјгђНсЙЙНЋЕУЕНгХЛЏЁЃ

ЁЁЁЁЗчЯевђЫиЁЃЙЋЫОе§ОРњЪаГЁЕЅвЛЗчЯеЃЌШє08ФъРћгУаЁЪБВЛФмШчЦкЬсИп6%ЃЌвЕМЈНЋЕЭгкдЄЦкЃЛИКеЎТЪИпДя73.2%ЃЌЩ§ЯЂЕФИКУцгАЯьНЯДѓЁЃ

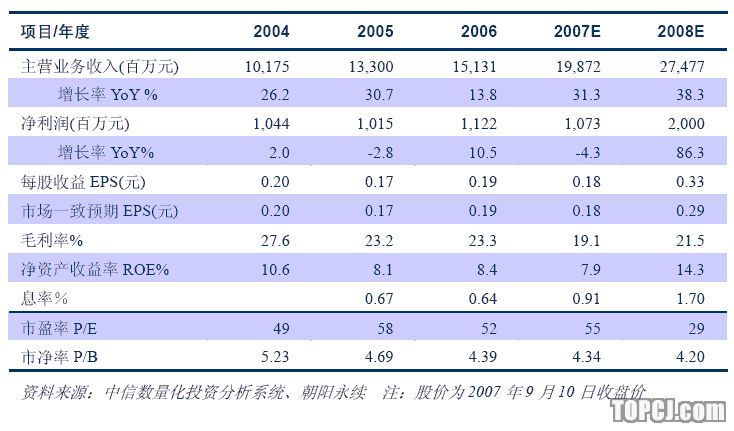

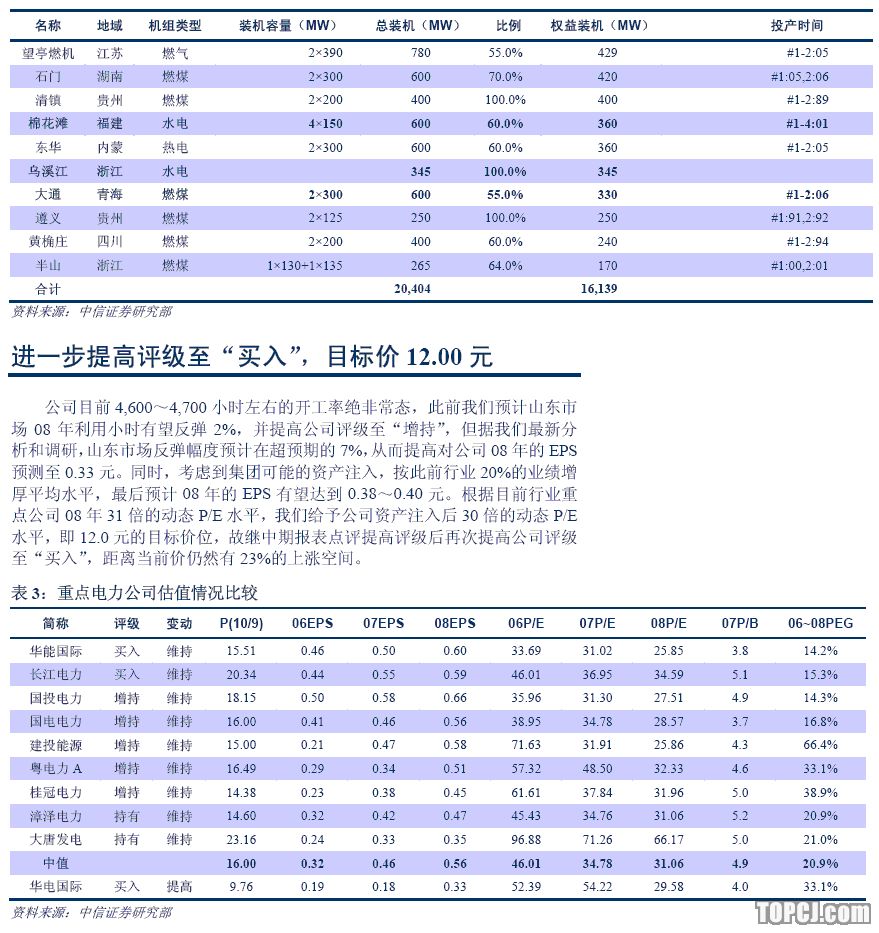

ЁЁЁЁдйДЮЬсИпЦРМЖжСЁАТђШыЁБЃЌФПБъМл12.00дЊЁЃМјгкЩНЖЋЪаГЁ08ФъРћгУаЁЪБГЌдЄЦкЗДЕЏ7%ЃЌВЂПМТЧЕНЛёЕУМЏЭХзЪВњзЂШыПЩФмадЕФдіДѓЃЌАДДЫЧАаавЕ20%ЕФвЕМЈдіКёЗљЖШЃЌЮвУЧдЄМЦЙЋЫО08ФъEPSЮЊ0.33дЊЃЈВЛПМТЧзЪВњзЂШыЃЉЛђ0.38ЁЋ0.40дЊЃЈПМТЧзЪВњзЂШыЃЉЁЃАДФПЧАаавЕжиЕуЙЋЫО08Фъ31БЖЕФЖЏЬЌP/EЫЎЦНЃЌИјгшЙЋЫОзЪВњзЂШыКѓ30БЖЖЏЬЌP/EЫЎЦНЃЌМД12.0дЊЕФФПБъМлЮЛЃЌМЬжаБЈЕуЦРЬсИпЦРМЖКѓЮвУЧдйДЮЬсИпжСЁАТђШыЁБЦРМЖЃЌЩЯеЧПеМфдМ23%ЁЃ

РћгУаЁЪБЗДЕЏНЋИпгкЦеБщдЄЦкЃЌгЏРћФмСІГфЗжЪЭЗХ

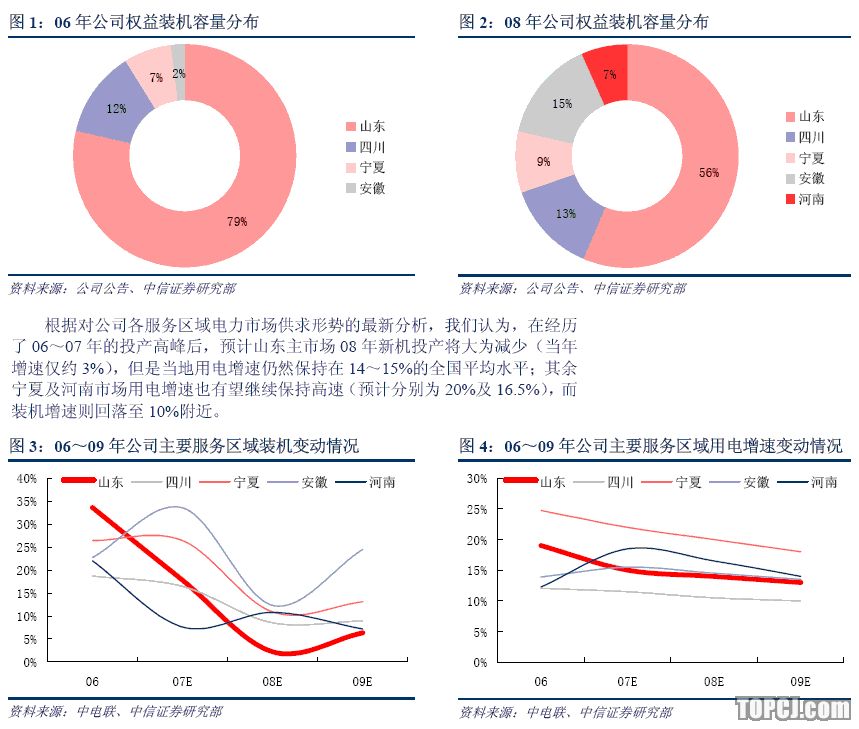

ЁЁЁЁЙЋЫОЕчГЇжївЊЗжВМдкЩНЖЋЪЁФкЃЈ06ФъЕзШЈвцзАЛњеМБШЮЊ79%ЃЉЃЌЫцзХНќСНФъаТдіЛњзщЕФЯрМЬЭЖВњЃЌЙЋЫОЕФЗўЮёЗЖЮЇРЉДѓЕНЫФДЈЁЂФўЯФЁЂАВЛеМАКгФЯЕШЪЁЃЌЕЋЩНЖЋШдЮЊЙЋЫОЕФжїеНГЁЃЈ08ФъЕзШЈвцзАЛњеМБШНЕжС56%ЃЉЁЃ

ЁЁЁЁОнЩЯЪіЃЌЮвУЧХаЖЯ08ФъЩНЖЋЪаГЁЕФРћгУаЁЪБгаЭћгЩНёФъЕФ4,600~4,700аЁЪБДѓЗљЗДЕЏжС4,900~5,000аЁЪБЃЌЗљЖШдМ7%ЃЌДѓДѓИпгкЮвУЧДЫЧА2%ЕФдЄЦкЁЃ

ЁЁЁЁФўЯФМАКгФЯЕФРћгУаЁЪБвВгаЭћЗДЕЏ9%МА6%ЃЌЫФДЈМААВЛеЕФРћгУаЁЪБдђБфЖЏВЛДѓЁЃ

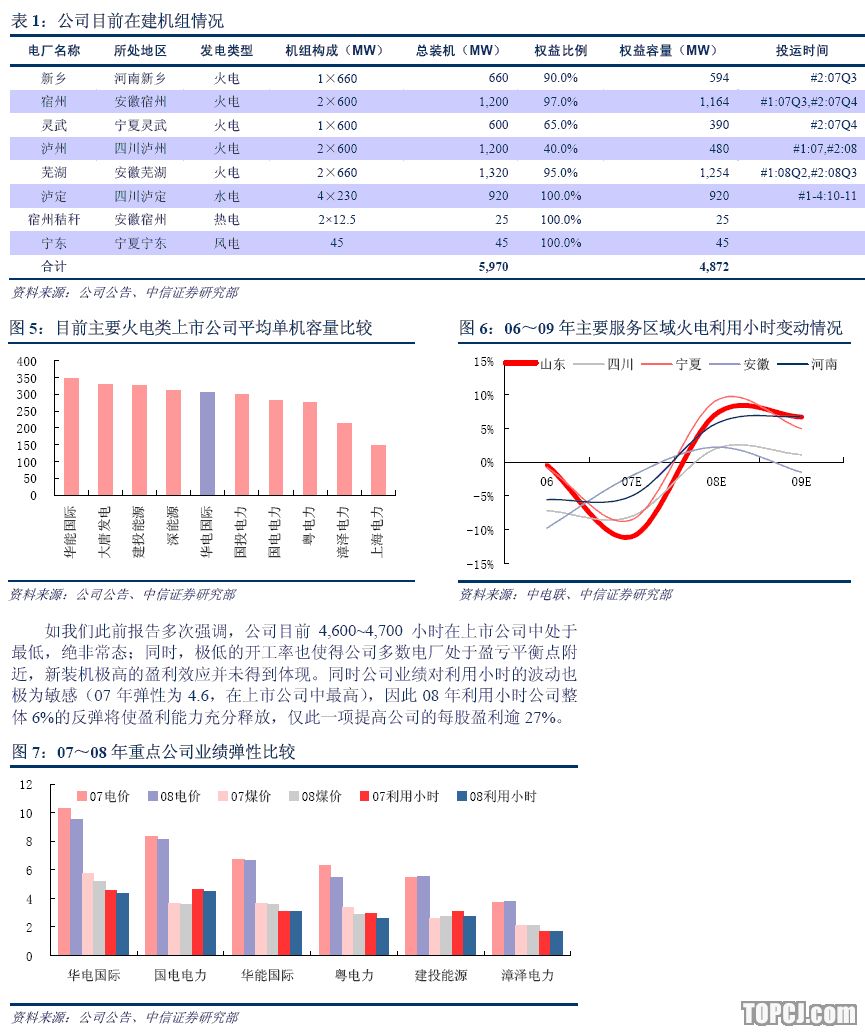

ЁЁЁЁашвЊжИГіЕФЪЧЃЌЫцзХЙЋЫОНќМИФъЛњзщЕФДѓЙцФЃЭЖВњЃЌ300MWМА600MWЕФДѓШнСПЛњзщБШР§бИЫйЬсИпЃЌЦфЦНОљЕЅЛњШнСПвбГЌЙ§300MWЃЌЖјКѓајвЛХњдкНЈЕФ600MWЛњзщЭЖВњКѓЃЌЙЋЫОЕФЦНОљзАЛњЙцФЃНЋНјвЛВНЬсЩ§ЃЌдкЁАНкФмЕїЖШЁБЕФДѓБГОАЯТЮовЩНЋЪЙЙЋЫООггкМЋЮЊгаРћЕФЕиЮЛЁЃГігкНїЩїЦ№МћЃЌВЂПМТЧЕНЩНЖЋЪЁФк02ФъКѓаТЭЖВњаЁЛњзщНЯЖрЕФЪЕМЪЧщПіЃЌЮвУЧетРяНіПМТЧЙЋЫОРћгУаЁЪБЕФЬсИпЗљЖШгыЕБЕиЦНОљЫЎЦНЯрЕБЃЈ08ФъПЩБШПкОЖРћгУаЁЪБЛиЩ§дМ6%ЃЉЁЃ

ЙцФЃРЉеХШдНЋБЃГжИпЫйЃЌЦкД§МЏЭХзЪВњзЂШы

ЁЁЁЁНќСНФъЃЌЙЋЫОдкНЈЛњзщДѓЙцФЃЭЖВњЃЌФъОљзАЛњдіЫйИпДя40%вдЩЯЃЌЖдгкЮДРДЗЂеЙЖјбдЃЌЙмРэВудкжаЦкБЈИцЗжЮіЪІНЛСїЛсЩЯБэЪОЃК

ЁЁЁЁЙЋЫОНЋгЩвдаТНЈЮЊжїЃЌЯђЪеЙКгыаТНЈВЂжизЊБфЃЛ

ЁЁЁЁЁАЪЎвЛЮхЁБКѓШ§ФъЃЌЙЋЫОНЋЭЈЙ§ЪеЙККЭаТНЈдіМгзАЛњ15,000MWвдЩЯЃЛ

ЁЁЁЁФПЧАЧАЦкЯюФП20,000MWЃЌдЄМЦЁАЪЎвЛЮхЁБКѓШ§ФъПЊЙЄ5,000~8,000MWЃЌЦфгрдкЁАЪЎЖўЮхЁБМАвдКѓПЊЙЄЃЛ

ЁЁЁЁЙЋЫОНЋдкДѓЙЩЖЋЁЊЁЊЛЊЕчМЏЭХЕФжЇГжЯТЃЌЪЕЯжШ§ИігХЛЏЃК

ЁЁЁЁеЙЧјгђгХЛЏЃКНјШыИќЖрЕФаТЪЁЗнЃЌЗжЩЂЕЅвЛЪаГЁЗчЯеЃЛ

ЁЁЁЁЕчдДНсЙЙгХЛЏЃКИФБфФПЧАЙЋЫОЕЅвЛЛ№ЕчЮЊжїЕФИёОжЃЛ

ЁЁЁЁВЦЮёНсЙЙгХЛЏЃКЭЈЙ§зЪБОдЫзїЃЌЪЙзЪВњИКеЎТЪПижЦдкКЯРэЕФЫЎЦНЁЃ

ЗчЯеЬсЪО

ЁЁЁЁЛњзщЙ§гкМЏжаЃЌе§дкОРњЕЅвЛЪаГЁЗчЯеЃЌЪЁФкЕчСІЙЉЧѓаЮЪЦБфЖЏНЋЖдЙЋЫОгЏРћВњЩњживЊгАЯьЃЌНёКѓЩНЖЋвдЭтЛњзщЕФЪеЙКЪЎЗжБивЊЃЛ

ЁЁЁЁЖдЕчМлЁЂУКМлЁЂРћгУаЁЪББфЖЏМЋЮЊУєИаЃЌЕЋЪЧРћгУаЁЪБДІгкзюЕЭЫЎЦНЃЌвЛФъФкдЄМЦПЩФмБфЖЏЪЧРћгУаЁЪБЃЛ

ЁЁЁЁаТЛњСЌајЭЖВњдьГЩ73.2%ЕФИпИКеЎТЪЃЌНјвЛВНЩ§ЯЂНЋЖдЙЋЫОгЏРћФмСІВњЩњИКУцгАЯьЃЌиНД§ШкзЪЁЃ

зїепЃКбюжЮЩН жааХжЄШЏ

ЁЁЁЁ

ЫбКќжЄШЏЩљУїЃКБОЦЕЕРзЪбЖФкШнЯЕзЊв§здКЯзїУНЬхМАКЯзїЛњЙЙЃЌВЛДњБэЫбКќжЄШЏздЩэЙлЕугыСЂГЁЃЌНЈвщЭЖзЪепЖдДЫзЪбЖНїЩїХаЖЯЃЌОнДЫШыЪаЃЌЗчЯездЕЃЁЃ

(д№ШЮБрМЃКЮтЗЩ)