报告摘要:

公司盈利能力较强。主要的原因是:第一,公司采购集团的矿石,采购价按上半年进口铁矿石到岸价再加内陆运输费用并有一定的折扣,在矿石价格和钢材价格上涨的背景下,这样的定价机制使得企业原材料成本锁定,存在一定的套利空间,企业的毛利率得到提升。

第二,公司的产品结构以板材为主,这些产品的盈利能力普遍较强。第三,公司新生产线的逐步达产和相对较少的固定资产投资额使得公司在一定程度上降低了固定成本,进而提升了产品的盈利能力。

公司目前正在建设营口鲅鱼圈项目,预计2008年全面建成投产,2009年达产。

届时公司将新增500万吨宽厚板、热轧板卷和冷轧产品。钢材产能有望突破2100万吨。公司拟通过配股募集资金用于新项目的建设。

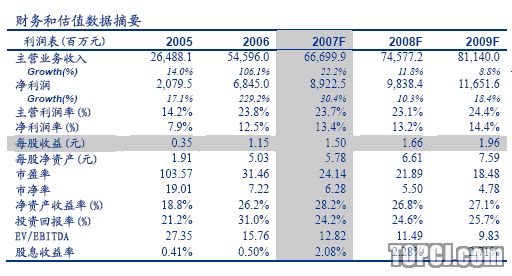

维持对公司的盈利预测。由于基本面的变化都在预期之中,因此不调整对公司的盈利预测。预计2007、2008、2009年每股收益分别为1.50、1.66、1.96元,目前动态市盈率为24.1、21.9、18.5倍。

调升对公司的目标价。基于本分析员对大钢铁公司获得更高的估值溢价的判断,以2008年20倍的动态市盈率为基准,大钢铁获得30%的估值溢价,考虑到公司即将进行的配股摊薄,调升对公司的12个月目标价至39.00元。继续维持对公司“增持-A”的投资评级。

作者:赵志成 安信证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)