调研要点:

向媒体运营和增值信息服务商转型。目前公司正在从传统的维护有线网络并收取信息维护费的运营商向媒体运营商和增值信息服务商转变。公司将依托有线网络的垄断优势用广告和通过参股、控股节目以媒体公司的形式经营节目,成为媒体运营者。

另外公司具有150万户经过双向改造的有线网络用户,目前已经向安装了CableModem的7万用户提供网络信息服务。

2009年将有200万户数字电视用户。公司目前拥有有线用户达到了362万户,并且随着北京卫星城的建设和人口的增长,有线用户以每年20万户的速度增长。公司在北京城八区、昌平和大兴等区县推进有线电视数字化,目前已经有90万户数字电视用户。公司预计在2008年实现50万户数字化用户,2009年拥有200万户数字电视用户。

构筑开放平台,多方合作降低成本。为了能给多种业务提供先进传输整合平台,公司加快新总前端机房的建设,预计年底将投入使用。同时,公司依托有线网络资源,充分在产业链上开展对外合作,如公司引进“海尔”服务队伍,降低了安装数字机顶盒的服务成本。

有线电视维护费低于全国平均水平,有提价的空间。目前公司推广有线电视数字化中赠送价值450元的机顶盒,政府补贴每台机顶盒100元,公司收取每户每月18元的信息维护费。北京数字电视的收费标准明显低于国内平均25元每月的收费水平,在08年奥运会后,北京数字电视的收费标准有可能提高到国内平均水平。

与天盛传媒合作推出“英超足球”。2007年8月8日,公司与购买了英超足球独家转播权的天盛(上海)数字电视发展有限公司(天盛欧洲足球频道)签订合作协议,天盛欧洲足球频道通过机顶盒在北京落地。公司按照独家代理销售合同于8月13日启动对北京有线电视数字化小区进行《欧洲足球》的频道销售,在促销阶段,天盛公司推出了388元每半年和588元每年的价格。公司按照销售收入的50%提取代理费用。与天盛传媒推出“英超足球”是歌华有线利用有线数字电视推出增值服务的一个良好开端,公司将继续推出符合消费者需求的新增值服务。

中标奥运项目体现网络价值。公司中标了北京朝阳区图像信息管理系统建设、运行与维护服务项目。中标金额为工程建设费人民币2.48亿元,图像传输光缆租用、运行及维护服务每年年费2,640万元。朝阳区图像信息管理系统建设、运行与维护服务项目,是服务于“平安奥运”和“数字北京”的城市科技创安工程项目。此次中标发挥了公司有线电视网络的社会信息化平台作用,体现了公司有线电视网络的价值。

IPTV和卫星直播对数字电视影响较小。IPTV在目前的网络条件下不具备大规模运营的条件,而且与歌华有线的每月18元的收费标准相比,IPTV不具备价格优势。另外由于北京只有一套节目通过卫星转播,其他大量的节目不上星。北京市民已经形成了收看多数北京当地节目的消费习惯,很难接受只能收看一套北京当地节目的卫星直播。我们认为IPTV和卫星直播电视对公司的有线数字电视业务影响较小。

战略转型提升公司价值。我们认为公司正在向媒体运营商和增值服务商战略转型,依托有线电视网络的垄断优势,在有线电视数字化进程中,依托拥有的用户寻找合理定价的节目源,同时也能利用节目源寻找更多的用户,在用户和节目源的相互寻找中推广有线数字电视的增值服务,提高公司的用户和平台价值。另外,公司在贯穿了从节目内容、数字信号传输和用户挖掘的有线数字电视产业链后,能够把这种盈利方式复制到周边地区。我们认为公司的战略转型将提升公司的价值。

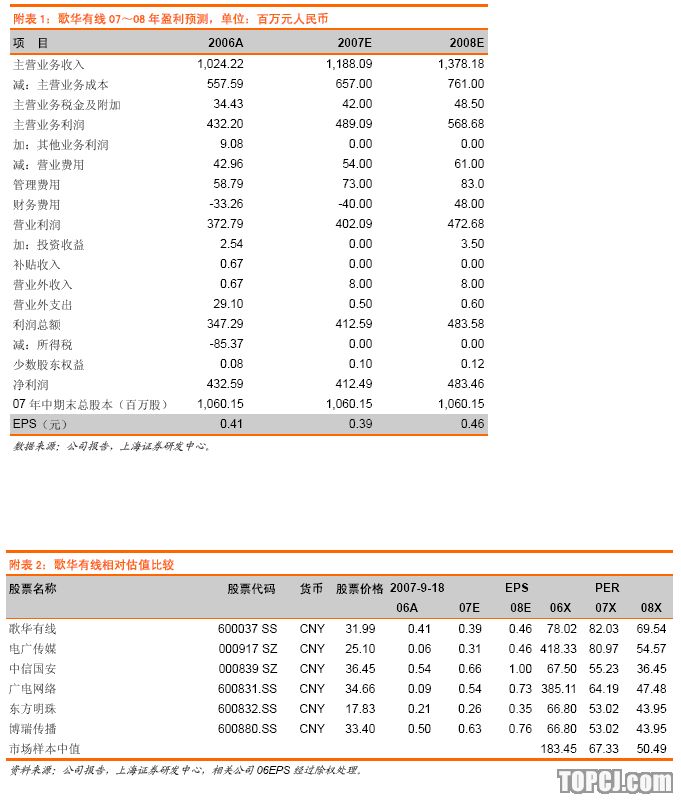

维持投资评级,维持目标价格。虽然公司在推进有线电视数字化过程中,成本上升较快,影响了经营业绩,但我们仍看好公司在北京有线数字网络运营商中的垄断地位和有线数字电视产业的长远发展前景。我们预计07~08年公司EPS分别为0.39元和0.46元,动态PE值分别为82.03倍和69.54倍。目前我们维持给予歌华有线投资评级:

未来六个月内,跑赢大市;维持目标价格为40元/股。

作者:邓永康 上海证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)