资料来源:Wind资讯 上海证券研发中心 郭晨凯 制图

10月份,上证综指突破6000点再创新高,随着A-H联动效应引起的权重蓝筹股行情的全面启动,市场“二八”特征达到极致,权重股的强势表现进一步强化A股的结构性调整。至10月末,沪深两市总市值升至26万亿元,但由于机构投资者主导权重股行情,市场换手率则有所下降,且流动性主要集中在大盘股板块,小市值板块的边缘化迹象明显。

⊙特约撰稿 郭燕玲 屠骏 俞佐杰

概貌:整体估值水平上升

10月市场整体估值水平再度上升,但从数据统计情况看,整体估值的上升动力来源于20%权重股的估值上升,而近2/3个股的PE值同期出现显著回落。

10月份的结构性调整使得行业间的估值发生较大变化,根据2007年预测业绩的行业动态市盈率在10月底和9月底两个时点的比较情况看,有近2/3的行业估值出现回落,回落幅度较大的行业分别有综合、交运设备、食品饮料、商贸等行业。

10月份沪深市场市盈率水平反向运行,受权重股影响沪市市盈率再创新高,深市则有所回落。

10月份沪深市场股价水平与PE趋势一致,权重股影响占据主导地位,沪市平均股价创历史新高,深市则在创新高后有所回落。

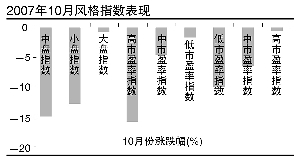

尽管10月份风格指数全面回落但差异较大,高PE指数跌幅最大,达17%,而大盘股指数和高PB指数跌幅较小仅为1%左右。

10月份行业指数跌多涨少,只有金融指数超过市场平均水平,此外,食品饮料、房地产和化工行业指数也较为抗跌,轻工制造、电子元器件等行业表现落后。

10月末,市盈率分布再度向中端集中,10倍以下绩优股群体规模越来越稀少,同时绩差股的回落也使得高市盈率股票明显减少。

焦点:蓝筹股市值膨胀

随着资产价格的快速上升,央行表态加息政策不仅关注一般物价指数变化,同时还会对资产价格给予高度关注,防止资产价格出现泡沫。随着权重蓝筹股市值的快速膨胀,蓝筹股高估引起的“蓝筹泡沫”成为了市场关注焦点。

目前A股的整体估值高地(剔除微利板块)主要集中在大盘股上,近期成长性股票的估值没有出现快速走高,相反在结构性调整过程中还出现了一定程度的回落,如商业贸易、交运设备、信息服务、餐饮旅游、建筑建材等行业。

当前“蓝筹泡沫”与美国70年代初“漂亮50”行情具有相似性,尽管因资金追捧导致蓝筹股估值偏高,但根据业绩增长预测,沪深300指数以及上证50指数的2008年动态PE将回落至32倍左右,没有高于市场的平均水平。因此,对蓝筹股高估引起的泡沫担忧还需要观察未来业绩的持续增长动力。

联动:A-H股携手向上

8月6日外管局公布直投方案后,A-H溢价指数旋即迅速下降,内地与香港两地市场的资金流动在加速,套利性资金在A-H相关股票中活跃。在两地资金流通渠道打通预期下,A-H股比价出现预期中的下降趋势。但是,随着“港股直通车”实施时间表的拖后,10月份以来A-H相关个股的趋势关联性正从溢价收窄转变为在比价正反馈推动下的同步向上,前期基于理性分析的“估值群体差异”导致的A-H股不同定价机制正在消除,在流动性充裕的背景下,A-H联动机制的市场化道路表现出新的特性。

当前A-H联动机制新的市场化特征表现在两个方面:一是港股“A股化”趋势将进一步得到强化,主要表现为高换手,高波动以及高估值的“三高”特征。二是正反馈效应大于挤出效应。原来市场普遍的观点是H股相对的估值优势可能会对相关A股产生挤出效应。但就目前情况看,流动性充裕的背景下,A-H股携手向上或同步波动的可能性更大。

配置:权重结构重新排序

10月份以来,市场的“二八”特征愈演愈烈。在大批权重股回归后,A股市值结构发生显著变化,尤其是在金融、能源等行业中权重结构重新排序。与此同时,基金等机构投资者规模快速扩张,资金扩容使得基金的资产配置需求再度上升。在供给与需求同时上升的环境下,股指期货预期,以及港股直通车无疑是推动资金和权重结构再匹配的重要因素,应对股指期货的战略建仓使得金融、能源板块的股票成为机构投资者追逐的对象,机构资金在权重股中的再配置,包含了股指期货赋予蓝筹股“权重溢价”的预期。A-H股的正反馈联动效应则使A股与H股同步上扬,A-H两地上市的权重蓝筹股无疑是此轮行情的主角。

选择:通胀、升值两条主线

在第四季度投资策略报告中,我们提出未来一段时间内通胀和升值是投资的两条主线,10月份这两条主线的投资策略得到认同和实行。供给弹性比较低的行业因具有较强的议价能力,如有色金属,煤炭行业等能够持续提高估值,而需求弹性比较低的行业具有通胀溢价的空间,如高端的消费服务业,白酒,轿车,奢侈品等受到追捧。另外,当前固定成本以历史成本计价的资本密集型行业,如航空,交通运输等也会获得一定的通胀溢价,10月份内白酒、有色金属等行业都有相应表现。

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情