公司属于小公司面向大市场,公司发展思路清晰,未来3年收入和利润能够保持40%以上的增速。

投资要点:

11月7日调研了山河智能,给我们的整体印象是:公司属于小公司面向大市场,公司发展思路清晰,未来3年收入和利润能够保持40%以上的增速。

公司整体发展思路为:控制研发和销售终端这两块毛利率比较高业务,关键核心部件自己生产,其余部分通过外部配套。对HPM的收购(对销售终端控制)和无锡方展的收购(关键部件)反映了这种思路。未来还将沿着这种方向发展。

公司对产品发展思路:跟踪世界先进水平,在产品引导期逐步跟进形成先发优势,在成长期迅速系列化和扩张产能。小型挖掘机已实现从引导期到成长的过渡。目前储备的滑移装载机、挖掘装载机、叉装车项目将是未来公司下一步成长的来源。

注重研发是公司的一个特点。研发投入占销售收入的5-8%,研发人员占总人数的10%以上。

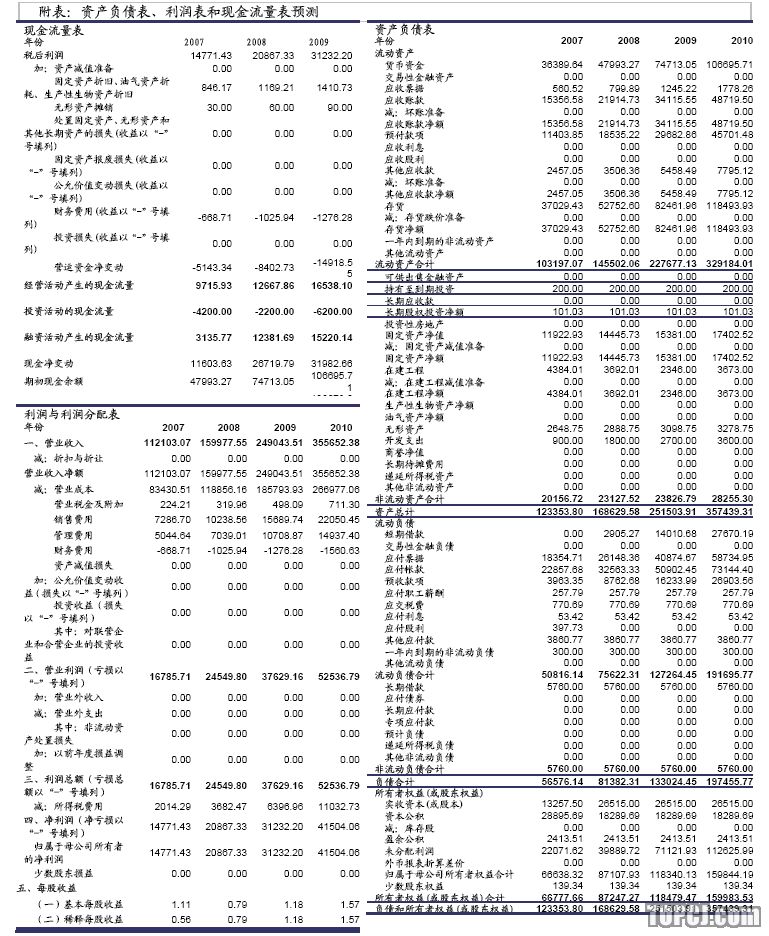

我们预计公司07、08、09年EPS分别为0.56、0.79、1.18元。目前动态PE分别为89X、63X、42X。即使考虑到未来3年40%以上增长,这个估值还是有些高。

公司主要产品包括小型挖掘机、滑移装载机、旋挖钻机、静力压桩机、一体化潜孔钻机等产品,其中小型工程机械(小型挖掘机、滑移装载机)为发展重点,IPO和增发资金主要投入这部分。

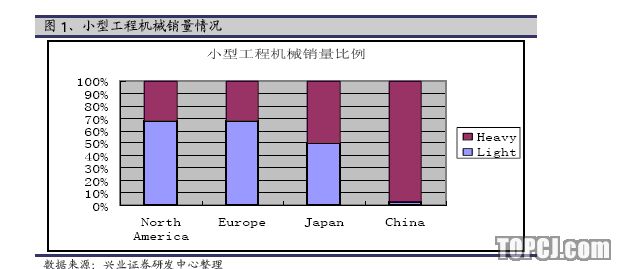

对小型工程机械的理解

在大规模建设过程中需要大中型工程机械,等建设完成后进行修修补补需要小型工程机械。大中型机械与基础设施建设增量(固定资产投资)有关,而小型工程机械与基础设施的存量有关。因此,小型工程机械的周期性不明显,其需求随着基础设施存量以及时间推移所需维护量的增加而增加。目前国内小型工程机械销量占总销量的3.2%,而发达国家达到了50%以上,我们推断小型工程机械国内销售会快速增长。

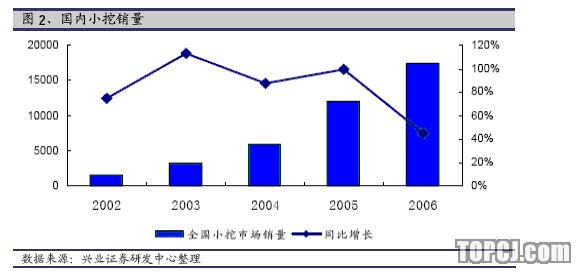

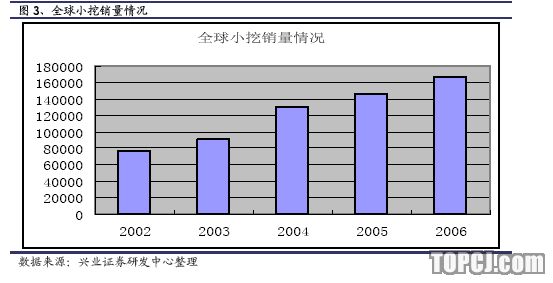

小型挖掘机发展空间巨大

小型挖掘机成长体现在两个方面:1、在国内销量快速增长,2002年国内销量为1500台,2006年达到11000台。2、我国小挖产品具有国际竞争力,所面向的全球市场06年销售16.6万台。其中06年小挖出口2300台,占我国挖掘机出口的一半。

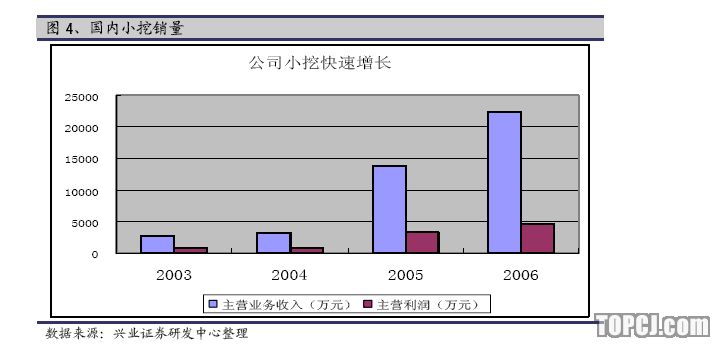

公司小型挖掘机业务快速成长

06年公司销售1200多台,收入为2.24亿元,估计07年销售3000台左右,由于产品结构均价有所下降,收入在5亿以上。

其他业务继续快速增长

静力压桩机是公司起家的产品,公司占有率40%以上,市场容量比较有限(全国销售500台左右)。主要增长来自于中西部地区的开发以及出口的增长。06年公司销售180台,估计07年销售250台左右,均价变化不大。

公司的旋挖钻机特点在于底盘自主研发,稳定性好,可以360度打孔。随着高铁建设进程加快以及高层建筑不断建设,快速增长能够维持2-3年。随着三一、中联、宇通不断扩张,市场容量比较有限的这类产品,毛利率下滑不可避免。

一体化潜孔钻机进口替代空间比较大,未来几年将快速成长。07年将销售40台以上,收入5000万元左右。

注重研发是公司一个特点

研发投入占销售收入的5-8%,研发人员占总人数的10%以上。包括董事长何清华在内共有14位公司高管为中南大学教授、博导和行业专家,对工程机械行业有着深刻的理解。目前已经形成了快速开发机制,产品升级和应用技术升级周期较短。

一些问题的解释

公司现金流量比较差的原因:1、产品系列多需要更多的存货(成品);2、关键零部件备充足的防止断货(特别是进口件);3、信用证结算时间差。

公司与中南大学之间不存在知识产权等方面的纠纷:原有成果已转换成公司股权,今后研发成果归双方共有,山河智能拥有独家使用权,已签订合同。

公司整体毛利率有所下滑主要原因:公司产能扩张后很多部件无法自己生产,公司外购件增加。另外,产品结构出现了变化,小挖等毛利率低的产品比重有所增加。

公司盈利预测:

公司风险因素:

1、人民币升值的影响,虽然公司有些零部件国外采购,但公司出口金额更高。

2、钢材价格上涨影响,公司自己采购的钢材以及外购产品中钢材所占比重超过30%。

3、国家宏观调控的影响,虽然调控影响弱化,但对估值影响较大。

4、竞争加剧的影响。国内外挖掘机巨头正在抢在快速增长的大挖市场,目前市场环境对山河智能比较有利,等到这些企业进入时,盈利情况会有很大变化。

作者:朱学东 兴业证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)