江苏省唯一的顶级公路运营商宁沪高速(600377)是江苏省唯一的高速公路上市公司,主要从事投资、建设和经营管理沪宁高速公路江苏段(“沪宁高速公路”)及其他拥有或参股有关江苏省境内的收费公路,并发展公路沿线的客运及其他辅助服务业。

旗下公路里程已超过700公里,总资产约人民币264.3亿元,是我国公路行业中资产规模最大的上市公司之一。

发达区域经济持续带动公路运输需求宁沪高速的经营资产主要集中在富裕的苏南地区。其核心路段沪宁高速直接连接上海和苏州、无锡、常州、镇江、南京等5个苏南地区最富裕的城市,经济区位优势十分显著。从“十一五”规划及远期展望来看,交通基建大省江苏的公路运输需求在未来十年将大幅增长,高速公路通车里程将超过5200公里,公路运输量实现翻番。

公路收费及沿线配套业务将持续较快增长沪宁高速江苏段堪称国内首屈一指的黄金通道,也是公司盈利最有效的保障;06年改造竣工是公司业绩短期大幅提升的最强推动力,同时也将在一定时期内有助进一步完善公司的成本控制水平。从未来几年的成长确定性而言,在良好的外部经济环境支撑下,仅占用约40%通行能力的公司旗下路产及沿线服务区配套业务将实现持续较快的盈利增长。

持续发展能力和成长确定性居行业最前列从公路行业最关键的指标“持续发展和成长确定性”而言,宁沪高速堪与深高速看齐,列于行业第一梯队。“成渝高速0107HK”回归A股的预期构成行业(收费公路权益转让)利好。宁沪高速(600377)的股东江苏交通控股有限公司旗下路产储备十分丰富,后续资产注入空间广阔;而上市公司围绕主业多元发展主动管理的理念也十分值得推崇。

给予“强烈推荐A”的评级,目标价12元

现有路产资源的通行能力将保证公司在未来几年将分享区域经济增长和路网不断完善的积极效应,沪宁高速江苏段的竣工使得公司07-09年的业绩增速位居行业最前列;从长远来看,公司突出的持续发展能力更值得青睐。

预计07-09年EPS分别为0.34元、0.45元和0.54元,中短期目标价12元,给予“强烈推荐-A”的评级。

1、江苏省唯一的顶级公路运营商

宁沪高速(600377)是江苏省唯一的高速公路上市公司,公司主要从事投资、建设、经营和管理沪宁高速公路江苏段(“沪宁高速公路”)及其他拥有或参股有关江苏省境内的收费公路,并发展该等公路沿线的客运及其他辅助服务业。

作为我国公路行业中资产规模最大的上市公司之一,宁沪高速在未来几年经营业绩有望持续较快增长,长期来看,其可持续发展能力和成长确定性则居于行业顶尖水平。

1.1国内最大的公路行业上市公司

1)公司简介

江苏宁沪高速公路股份有限公司)于1992年8月1日在中华人民共和国江苏省注册成立,目前注册资本为人民币50.38亿元。

作为江苏省唯一的交通基建类上市公司,宁沪高速于1997年6月27日发行12.22亿股H股,在香港联合交易所有限公司(“香港交易所”)上市;2001年1月16日,发行1.5亿股A股在上海证券交易所(“上交所”)上市;公司建立一级美国预托证券凭证计划(ADR)于2002年12月23日生效,在美国场外市场进行买卖。公司目前总股本为5,037,747,500股。

2)公路资产规模庞大

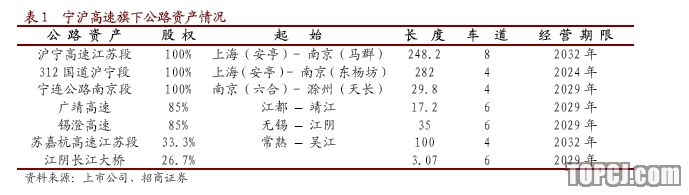

公司的核心业务是收费路桥的投资、建设、营运和管理,除沪宁高速公路外,公司还拥有宁沪二级公路江苏段、锡澄高速公路、广靖高速公路、宁连高速公路南京段、江阴长江公路大桥以及苏嘉杭高速公路等位于江苏省内的收费路桥全部或部分权益。

截至2006年12月31日,公司管理的公路里程已超过700公里,总资产约人民币264.3亿元,是我国公路行业中资产规模最大的上市公司之一。

此外,公司旗下还有负责公路沿线客运及其他辅助业务的江苏快鹿汽车运输股份有限公司、江苏现代路桥有限责任公司、宁沪投资发展有限责任公司。

3)实际控制人

公司控股股东江苏交通控股有限公司,涵盖有公路、海运、码头等资产及相关业务,是省国资委下属最大的集团公司。对宁沪高速而言(600377),大股东旗下的优质公路资产无疑是丰厚的后续项目储备,这一点与深高速(600548)在区域内的地位也颇为类似。

1.2经营业绩具有持续较快的增长趋势

江苏是中国的经济大省,其经济的稳定繁荣也为宁沪高速的发展创造了良好的外部条件。从近几年的发展历程以及目前所具备的经营条件来看,公司在未来几年具有稳定快速增长的趋势。

1)经营回顾与展望

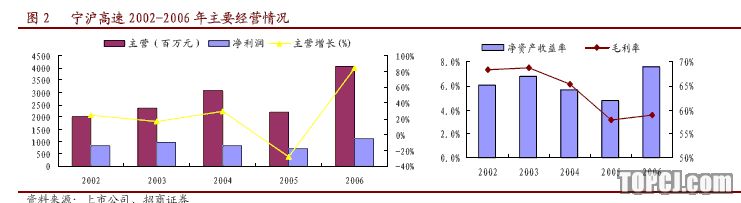

2006年,公司实现主营业务收入404625.61万元,比上年同期增长84.36%;实现净利润112778.1万元,比上年同期增长61.93%。

比较2002-2006年公司经营情况,由于沪宁高速江苏段在2004、2005年进行改造拓宽,经营业绩受到较大影响,而在06年新的沪宁高速投入运营,车流量的恢复性增长带来了经营业绩的快速提升。考虑到江苏经济大省的优势以及公司目前具备的经营条件,宁沪高速(600377)在未来几年将具有稳定较快增长的趋势和不断提升盈利能力的空间。

2)业务构成:两大行业先锋之一

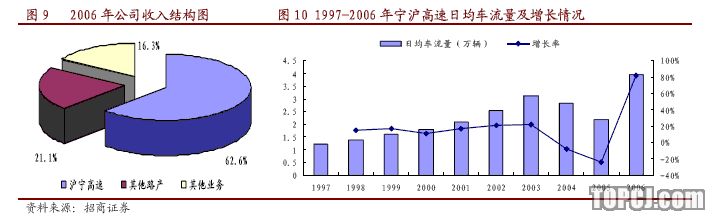

从公司业务收入的构成情况来看,公路收费业务所占比重约为84%;而配套业务和其他业务总占比约为16%。

在公路收费业务中,沪宁高速江苏段依然是最重要的收入来源,占比高达62.6%;而随着8车道沪宁高速车流量的快速增长,沿线各服务区的配套服务项目也实现较快增长,收入占比约为15%;公路养护及沿线广告牌等其他服务收入占比则相对较小,约为1%。

从业务构成和发展方向来看,与深高速(600548)一样,宁沪高速也具有主动投资、发展“鱼刺状”多元化(即紧密围绕主业开展其他业务)的积极理念。

从公路行业可持续发展和成长确定性的角度来看,深高速与宁沪高速(600377)无疑应该位于全行业的第一梯队,是真正意义上的行业先锋。

2、发达区域经济带动公路运输需求

中国的公路运营商大都具有较鲜明的地域性,从这一角度来看,区域经济的发展对公路运输需求的支撑作用无疑显得尤为重要。

2.1发达区域经济优势明显

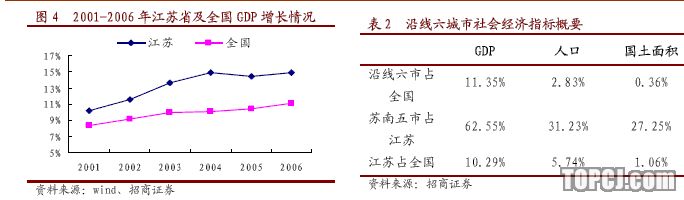

长江三角洲经济总量位居三大经济圈之首,也是中国四大物流圈之一,交通基础设施建设和运输需求十分巨大。2006年,长三角的GDP接近4万亿元,占全国经济总量的近20%。

宁沪高速的经营资产均位于长三角,并且主要集中在富裕的苏南地区。其核心路段沪宁高速直接连接上海和苏州、无锡、常州、镇江、南京等5个苏南地区最富裕的城市。相关指标上看,在人口及国土面积均不占优的情况下,苏南5市占江苏省GDP62.55%;江苏省占全国GDP10.29%,周边的浙江、山东、安徽等06年国内生产总值同比增速分别为13.6%、14.7%和12.9%,增幅均高于全国平均水平,整体区域经济优势十分显著。

2.2公路运输需求将持续稳定增长

1)“十一五”继续完善路网建设

江苏省目前高速公路通车总里程已经突破3400公里,与山东、广东等省一起位居全国最前列。根据《江苏省高速公路网规划》,到2015年,将全面建成“五纵九横五联”、总里程达5200公里的高速公路网。新的全省高速公路网分为三个层次,第一层是全国及华东地区过境通道型高速公路,共3440公里,其中涵盖了国家高速公路网在江苏境内的全部线路;第二层是省内骨架高速公路,实际增加800公里,以方便南京与各省辖市、上海与各省辖市、各省辖市之间、与邻省相邻地市之间的便捷沟通;第三层是区域性高速公路,实际增加960公里。

2)城市化水平和汽车化率的提升是重要推动因素

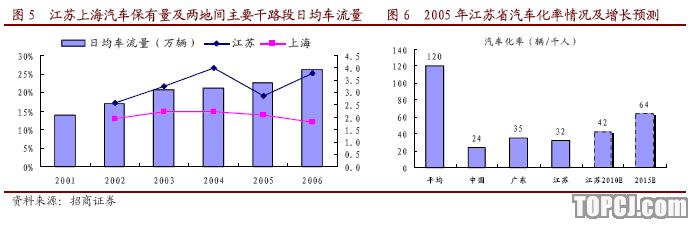

据据“十一五”规划的预测,江苏省城市化水平将由2005年的50%增至2010年的55%和2015年的60%;2005年至2015年,省内特大城市将由3个增加到7个以上,大城市将由6个增加到12个左右,中等城市由9个增加到40多个,城镇居民将由3775万人增加到4700万人,每天出行次数将增加70万人次左右。

至2010年,江苏省城镇居民人均可支配收入可达19000元,农民人均收入可达7500元,汽车保有率将达到42辆/千人,平均每7户拥有一辆车;至2015年,全省城镇居民人均可支配收入可达29000元,农民人均收入可达10000元,汽车保有率将达到64辆/千人,平均每5户拥有一辆车。

3)未来十年运输需求将大幅增长

江苏省正处于经济发展上升阶段,同时也将产生旺盛的运输需求。预计2015年全省公路客、货运量及周转量分别为29.7亿人、2328亿人公里、14.9亿吨、920亿吨公里,分别占综合运输量的93%、76%、69%、15%。路网平均交通量将增加2.5倍,过江交通量将增至2.8倍,与上海、浙江、安徽、山东的交通联系将分别达到目前的2.3、3.4、2.5、1.9倍。

3.1公路收费业务发展前景良好

1)沪宁高速扩建运营是短期最大推动力

宁沪高速江苏段于1996年9月建成运营,是上海至成都国道主干线的重要组成部分,也是沟通我国中西部和东部之间社会经济联系的重要通道,其中沿线5市区域内交通发生量占其通行总量的60%左右,是一条交通量巨大、成长性良好的黄金干道,也是公司最主要的收入来源,其2006年收入占比达62.6%。

公司于2004年6月起对沪宁高速江苏段进行扩建,2005年底竣工。在此期间,沪宁高速车流量受到较大影响。2006年1月1日全线8车道通车,车流量逐步恢复,同比增长81.9%。而从07年的运营数据来看,1-9月份的日均车流量达到48477辆,同比增长26.44%,并且由于货车比例的回升,日均通行费收入同比增长40.11%。

短期来看,沪宁高速江苏段延续了2006年的高速增长,随着车流量的恢复,未来的增长将逐步趋于稳定。

2)其他路产:持续盈利,影响相对较小

从2006年的公司收入结构来看,除沪宁高速江苏段以外的其他路产占收入比例仅为21%(其中,广靖锡澄为13.7%,312国道沪宁段为4.96%,宁连公路南京段为2.5%)。因此整体来讲对公司业绩影响较小。

锡澄高速和广靖高速分别是连接江阴大桥的南北接线,与江阴大桥共同作为同江-三亚、北京-上海国道主干线的重要区段,是连接江苏南部与北部的咽喉要道。经过前几年的快速增长,三个项目均已逐步进入稳定的运营期。2006年,在沪宁高速公路八车道开通的带动效应下,锡澄高速公路由于直接与其连接受益最为明显,而广靖高速公路及江阴大桥保持平稳运行。预计锡澄高速07-09年车流辆增速保持在10-15%,广靖高速和江阴大桥车流辆此后几年将保持5%左右的增速。

312国道曾因沪宁高速扩建的分流效果而有所增长,沪宁高速公路八车道开通后,使扩建期间通过312国道分流的部分货车逐渐转移,导致该路交通流量及通行费收入大幅下降。同时,312国道拓宽改造通行条件改善后地方搭接道路增多,使得绕行车辆有所增加。目前来看,下降趋势基本稳定。2006年12月份开通的宁连高速公路对宁连公路南京段的分流影响也已经体现,主要是分流了宁连公路的客车流量,但对公司业绩影响很小。

3.2配套服务和其他业务

除公路收费业务外,宁沪高速(600377)还经营包括加油、餐饮、客房、汽车修理和商品零售等在内的高速公路沿线服务区的配套服务以及路桥养护、广告这两类其他业务。

高速公路沿线服务区配套服务业务主要受公路车流量增长的影响。在04、05年沪宁高速扩建期间,由于车流量较大幅下降,导致配套服务业务的经营收入出现下滑;而在06年随着沪宁高速的扩建完工,车流量的恢复性增长也使得该项业务重新获得了较快增长。

在未来,公路沿线的配套服务业务将伴随公路收费业务持续较快增长。

3.3平行路段分流影响较小

2007年底沿江高速常州至南京段将贯通,与沪宁高速属于交叉路段,由于沿江高速地处区域经济相对落后,地理位置相对边缘,预计对沪宁高速产生的分流影响很小。

2010年以后,南京-上海的高铁对大型客车交通量将会造成一定影响,但大客车比例在公司的车型结构中占比较小,预计影响不大。

4、路产改良和成本控制是有效内生动力

4.1现有路产的维护改良情况

路产的维护改良将在两个方面起作用:1、经过大中修后的路段通行能力得到提升,将迎来车流量的恢复性增长;2、经过改良的路段在中短期内的养护成本将得到有效控制。

4.2不断完善经营成本控制

高速公路行业上市公司对于成本的节约主要源于两部分:1)大中修及改扩建完成后养护费用的自然降低;2)部分上市公司股改时承诺的成本控制计划。

行业内成本控制较好的上市公司有赣粤高速、福建高速、现代投资等,最顶尖的要数深高速(600548)(深圳地区路产的毛利率在80%以上),而宁沪高速相比之下,其成本控制也属于顶尖水准,排除地域差异导致的车型结构差异(深圳地区以小车为主),随着沪宁高速江苏段的改造竣工,宁沪高速的成本控制能力基本不亚于深高速。

#####12-#####

4.3进一步优化融资结构降低成本

由于沪宁高速江苏段扩建等耗资巨大,截至2007年6月30日,集团借款总额共计人民币874,869万元,其中短期借款人民币451,000万元,中长期借款人民币403,579万元,一年内到期的长期负债20,290万元。报告期内,累计发生财务费用约人民币25,009万元。

为了进一步优化融资结构,降低融资成本,公司拟计划发行不超过15亿元公司债券和不超过20亿元的短期融资券;同时,公司也寻求通过专项资产管理计划、信托计划等方式来筹集低成本资金,但受政策制约或市场环境影响,目前仍然处于等候审批或发售阶段。

公司核心业务为经营收费路桥,该业务具有持续稳定的经营现金流,因此具有很强的支付能力。虽然公司总体债务规模增加较多,但从资产负债水平来看仍然处于较为合理的区间。管理层认为未有任何资金流动性问题。

5、持续发展和成长确定性居行业第一梯队

对于公路行业上市公司而言,在稳定增长的行业背景下,可持续性发展是关键因素。而公路行业公司想做成“百年老店”或者使其业绩增长更具确定性,其面临的困难主要来自于“收费经营权的期限”和“车流量饱和”两大问题。

解决上述问题,方法无外乎以下几类:1、收购盈利能力好的公路资产;2、改扩建现有路产;3、积极开拓其他相关业务,实现一定程度上的转型。

因此,公路行业上市公司的可持续发展能力和成长确定性是判断其长期投资价值的重要依据。环顾整个公路行业,深高速(600350)丰富的后续项目储备、优良的经营管理和“鱼刺型”主动投资理念颇得好评。而通过分析比较,我们可以发现宁沪高速同样具备不逊于深高速的出色潜质。

5.1大股东有望给予资产注入预期

1)“成渝回归A股预期”构成行业利好

2007年10月5日,四川成渝高速公路(以下简称成渝高速,0107.HK)董事会发布公告,拟发行不超过5亿A股,募集资金用于收购成乐公司(公司拥有86.44公里成乐高速的收费经营权)100%的股权以及偿还成乐公司所欠银行贷款。

如果成渝高速顺利回归A股,该公司将是自2004年楚天高速(600035.SH)IPO以来的又一家公路类上市公司IPO,同时该公司将会是继宁沪高速、深高速和皖通高速之后的又一家同时在A股和H股上市的公路类上市公司。

考虑到行业内《收费公路权益转让办法》有望在近阶段由交通部会同国家发改委、财政部联合下发,因此成渝高速回归A股的预期无疑是给予了一个强烈的信号,构成行业性的利好,而具有资产注入预期的公路行业上市公司无疑将有望通过并购来实现业绩的增长的确定性和相对长远的可持续发展能力。

2)江苏交通控股有限公司项目储备十分丰厚

公司控股股东江苏交通控股有限公司,涵盖有公路、海运、码头等资产及相关业务,是省国资委下属最大的集团公司,旗下公路资产有2700公里左右,除去宁沪高速的资产,还有2000多公里。

#####13-#####

宁沪高速(600377)作为江苏省唯一的高速公路上市公司,将受到母公司的积极扶持,随着公路权益转让的规范化,宁沪高速在未来的资产收购方面无疑可以有相对更多的选择。

5.2围绕主业多元发展主动管理

从行业性质而言,高速公路行业一般被认为是“坐地收钱”,经营管理不具有主动性;而从上市公司层面来看,深高速(600548)则实现了突破,其主动管理和围绕主业多元发展的理念也颇受好评。

深高速的主业非常突出,现有收费公路的建设、经营与管理都非常出色,此外还有丰厚的后续项目储备。尽管主业发展前景无需忧虑,深高速管理层还是对其他相关业务始终保持了相当的关注。但与国内其他公路行业上市公司相比,深高速的其他相关业务紧密围绕主业,目前开展了输出项目建设管理(俗称委托代建工程即代建制)和沿线广告业务。对比深高速(600548),除公路收费业务外,宁沪高速(600377)还经营包括加油、餐饮、客房、汽车修理和商品零售等在内的高速公路沿线服务区的配套服务以及路桥养护、广告这两类其他业务。其中专业的路桥养护业务在国外是公路行业的典型成功范例。

公路行业上市公司的多元化并不鲜见,但类似于深高速和宁沪高速紧密围绕主业进行专业经验和技术输出、主动管理和经营,无疑更值得推崇。

(注:输出项目建设管理是指政府选择具有相应资质的项目管理公司作为项目的建设期法人,负责项目建设的全程组织和管理委托代建工程,一旦投资超过预算,或工期延误,或质量不符要求,代建方均须承担违约责任,代建方所享受的管理费用取决于最终节余的工程费用。此项业务不仅需要代建方有可靠的质量信誉方面的保障,更需要有控制预算、工期的专业实力)

6、估值分析和投资建议

6.1基本假设

1)沪宁高速车流量07年同比增长26%,此后车流量增速保持在15-20%范围内;其他路段07年下半年日均车流量与上半年持平;

2)08、09年车型结构、单车收入基本与07年相同;

3)08年后所得税率为25%;

4)暂不考虑母公司资产注入事宜。

6.2盈利预测

#####14-#####

6.3估值分析和投资策略

#####15-#####

2)市盈率比较估值

对行业内上市公司的估值水平进行比较,深高速享有了行业最高的估值,这样体现了其在行业中的优势地位;通过前文分析,我们认为宁沪高速近三年的业绩增速处于行业领先位置,并且从公路行业的特有性质来考虑,其可持续发展能力和成长确定性基本不逊于深高速,因此理应享有接近深高速的的估值水平。

给予08年25倍左右PE,中短期11-12元的目标价。

#####16-#####

3)投资建议宁沪高速(600377)在行业内的优势主要体现在以下几点:

A、所处长三角苏沪区域,经济十分发达,公路运输需求旺盛;公司旗下沪宁高速江苏段堪称国内首屈一指的黄金通道;

B、在最佳通行状态下,公司旗下路产现有车流量相当于设计通行能力的40%,未来几年的成长性较为确定;

C、公司经营管理水准位于行业前列,其围绕主业多元发展主动管理的理念值得推崇;

D、“成渝高速”回归A股的预期构成行业利好,《收费公路权益转让办法》近阶段有望出台。宁沪高速大股东旗下路产储备十分丰富,未来的后续资产注入有较大优势。

公司可持续发展能力较强。

预计07-09年EPS分别为0.34元、0.45元和0.54元,结合DCF和PE估值,中短期目标价12元,给予“强烈推荐-A”的评级。

江苏省唯一的顶级公路运营商宁沪高速(600377)(股吧,行情,资讯)是江苏省唯一的高速公路上市公司,主要从事投资、建设和经营管理沪宁高速公路江苏段(“沪宁高速公路”)及其他拥有或参股有关江苏省境内的收费公路,并发展公路沿线的客运及其他辅助服务业。旗下公路里程已超过700公里,总资产约人民币264.3亿元,是我国公路行业中资产规模最大的上市公司之一。

发达区域经济持续带动公路运输需求宁沪高速的经营资产主要集中在富裕的苏南地区。其核心路段沪宁高速直接连接上海和苏州、无锡、常州、镇江、南京等5个苏南地区最富裕的城市,经济区位优势十分显著。从“十一五”规划及远期展望来看,交通基建大省江苏的公路运输需求在未来十年将大幅增长,高速公路通车里程将超过5200公里,公路运输量实现翻番。

公路收费及沿线配套业务将持续较快增长沪宁高速江苏段堪称国内首屈一指的黄金通道,也是公司盈利最有效的保障;06年改造竣工是公司业绩短期大幅提升的最强推动力,同时也将在一定时期内有助进一步完善公司的成本控制水平。从未来几年的成长确定性而言,在良好的外部经济环境支撑下,仅占用约40%通行能力的公司旗下路产及沿线服务区配套业务将实现持续较快的盈利增长。

持续发展能力和成长确定性居行业最前列从公路行业最关键的指标“持续发展和成长确定性”而言,宁沪高速堪与深高速看齐,列于行业第一梯队。“成渝高速0107HK”回归A股的预期构成行业(收费公路权益转让)利好。宁沪高速(600377)的股东江苏交通控股有限公司旗下路产储备十分丰富,后续资产注入空间广阔;而上市公司围绕主业多元发展主动管理的理念也十分值得推崇。

给予“强烈推荐A”的评级,目标价12元

现有路产资源的通行能力将保证公司在未来几年将分享区域经济增长和路网不断完善的积极效应,沪宁高速江苏段的竣工使得公司07-09年的业绩增速位居行业最前列;从长远来看,公司突出的持续发展能力更值得青睐。

预计07-09年EPS分别为0.34元、0.45元和0.54元,中短期目标价12元,给予“强烈推荐-A”的评级。

1、江苏省唯一的顶级公路运营商

宁沪高速(600377)是江苏省唯一的高速公路上市公司,公司主要从事投资、建设、经营和管理沪宁高速公路江苏段(“沪宁高速公路”)及其他拥有或参股有关江苏省境内的收费公路,并发展该等公路沿线的客运及其他辅助服务业。

作为我国公路行业中资产规模最大的上市公司之一,宁沪高速在未来几年经营业绩有望持续较快增长,长期来看,其可持续发展能力和成长确定性则居于行业顶尖水平。

1.1国内最大的公路行业上市公司

1)公司简介

江苏宁沪高速公路股份有限公司)于1992年8月1日在中华人民共和国江苏省注册成立,目前注册资本为人民币50.38亿元。

作为江苏省唯一的交通基建类上市公司,宁沪高速于1997年6月27日发行12.22亿股H股,在香港联合交易所有限公司(“香港交易所”)上市;2001年1月16日,发行1.5亿股A股在上海证券交易所(“上交所”)上市;公司建立一级美国预托证券凭证计划(ADR)于2002年12月23日生效,在美国场外市场进行买卖。公司目前总股本为5,037,747,500股。

2)公路资产规模庞大

公司的核心业务是收费路桥的投资、建设、营运和管理,除沪宁高速公路外,公司还拥有宁沪二级公路江苏段、锡澄高速公路、广靖高速公路、宁连高速公路南京段、江阴长江公路大桥以及苏嘉杭高速公路等位于江苏省内的收费路桥全部或部分权益。

截至2006年12月31日,公司管理的公路里程已超过700公里,总资产约人民币264.3亿元,是我国公路行业中资产规模最大的上市公司之一。

此外,公司旗下还有负责公路沿线客运及其他辅助业务的江苏快鹿汽车运输股份有限公司、江苏现代路桥有限责任公司、宁沪投资发展有限责任公司。

3)实际控制人

公司控股股东江苏交通控股有限公司,涵盖有公路、海运、码头等资产及相关业务,是省国资委下属最大的集团公司。对宁沪高速而言(600377),大股东旗下的优质公路资产无疑是丰厚的后续项目储备,这一点与深高速(600548)在区域内的地位也颇为类似。

1.2经营业绩具有持续较快的增长趋势

江苏是中国的经济大省,其经济的稳定繁荣也为宁沪高速的发展创造了良好的外部条件。从近几年的发展历程以及目前所具备的经营条件来看,公司在未来几年具有稳定快速增长的趋势。

1)经营回顾与展望

2006年,公司实现主营业务收入404625.61万元,比上年同期增长84.36%;实现净利润112778.1万元,比上年同期增长61.93%。

比较2002-2006年公司经营情况,由于沪宁高速江苏段在2004、2005年进行改造拓宽,经营业绩受到较大影响,而在06年新的沪宁高速投入运营,车流量的恢复性增长带来了经营业绩的快速提升。考虑到江苏经济大省的优势以及公司目前具备的经营条件,宁沪高速(600377)在未来几年将具有稳定较快增长的趋势和不断提升盈利能力的空间。

2)业务构成:两大行业先锋之一

从公司业务收入的构成情况来看,公路收费业务所占比重约为84%;而配套业务和其他业务总占比约为16%。

在公路收费业务中,沪宁高速江苏段依然是最重要的收入来源,占比高达62.6%;而随着8车道沪宁高速车流量的快速增长,沿线各服务区的配套服务项目也实现较快增长,收入占比约为15%;公路养护及沿线广告牌等其他服务收入占比则相对较小,约为1%。

从业务构成和发展方向来看,与深高速(600548)一样,宁沪高速也具有主动投资、发展“鱼刺状”多元化(即紧密围绕主业开展其他业务)的积极理念。

从公路行业可持续发展和成长确定性的角度来看,深高速与宁沪高速(600377)无疑应该位于全行业的第一梯队,是真正意义上的行业先锋。

2、发达区域经济带动公路运输需求

中国的公路运营商大都具有较鲜明的地域性,从这一角度来看,区域经济的发展对公路运输需求的支撑作用无疑显得尤为重要。

2.1发达区域经济优势明显

长江三角洲经济总量位居三大经济圈之首,也是中国四大物流圈之一,交通基础设施建设和运输需求十分巨大。2006年,长三角的GDP接近4万亿元,占全国经济总量的近20%。

宁沪高速的经营资产均位于长三角,并且主要集中在富裕的苏南地区。其核心路段沪宁高速直接连接上海和苏州、无锡、常州、镇江、南京等5个苏南地区最富裕的城市。相关指标上看,在人口及国土面积均不占优的情况下,苏南5市占江苏省GDP62.55%;江苏省占全国GDP10.29%,周边的浙江、山东、安徽等06年国内生产总值同比增速分别为13.6%、14.7%和12.9%,增幅均高于全国平均水平,整体区域经济优势十分显著。

2.2公路运输需求将持续稳定增长

1)“十一五”继续完善路网建设

江苏省目前高速公路通车总里程已经突破3400公里,与山东、广东等省一起位居全国最前列。根据《江苏省高速公路网规划》,到2015年,将全面建成“五纵九横五联”、总里程达5200公里的高速公路网。新的全省高速公路网分为三个层次,第一层是全国及华东地区过境通道型高速公路,共3440公里,其中涵盖了国家高速公路网在江苏境内的全部线路;第二层是省内骨架高速公路,实际增加800公里,以方便南京与各省辖市、上海与各省辖市、各省辖市之间、与邻省相邻地市之间的便捷沟通;第三层是区域性高速公路,实际增加960公里。

2)城市化水平和汽车化率的提升是重要推动因素

据据“十一五”规划的预测,江苏省城市化水平将由2005年的50%增至2010年的55%和2015年的60%;2005年至2015年,省内特大城市将由3个增加到7个以上,大城市将由6个增加到12个左右,中等城市由9个增加到40多个,城镇居民将由3775万人增加到4700万人,每天出行次数将增加70万人次左右。

至2010年,江苏省城镇居民人均可支配收入可达19000元,农民人均收入可达7500元,汽车保有率将达到42辆/千人,平均每7户拥有一辆车;至2015年,全省城镇居民人均可支配收入可达29000元,农民人均收入可达10000元,汽车保有率将达到64辆/千人,平均每5户拥有一辆车。

3)未来十年运输需求将大幅增长

江苏省正处于经济发展上升阶段,同时也将产生旺盛的运输需求。预计2015年全省公路客、货运量及周转量分别为29.7亿人、2328亿人公里、14.9亿吨、920亿吨公里,分别占综合运输量的93%、76%、69%、15%。路网平均交通量将增加2.5倍,过江交通量将增至2.8倍,与上海、浙江、安徽、山东的交通联系将分别达到目前的2.3、3.4、2.5、1.9倍。

3.1公路收费业务发展前景良好

1)沪宁高速扩建运营是短期最大推动力

宁沪高速江苏段于1996年9月建成运营,是上海至成都国道主干线的重要组成部分,也是沟通我国中西部和东部之间社会经济联系的重要通道,其中沿线5市区域内交通发生量占其通行总量的60%左右,是一条交通量巨大、成长性良好的黄金干道,也是公司最主要的收入来源,其2006年收入占比达62.6%。

公司于2004年6月起对沪宁高速江苏段进行扩建,2005年底竣工。在此期间,沪宁高速车流量受到较大影响。2006年1月1日全线8车道通车,车流量逐步恢复,同比增长81.9%。而从07年的运营数据来看,1-9月份的日均车流量达到48477辆,同比增长26.44%,并且由于货车比例的回升,日均通行费收入同比增长40.11%。

短期来看,沪宁高速江苏段延续了2006年的高速增长,随着车流量的恢复,未来的增长将逐步趋于稳定。

2)其他路产:持续盈利,影响相对较小

从2006年的公司收入结构来看,除沪宁高速江苏段以外的其他路产占收入比例仅为21%(其中,广靖锡澄为13.7%,312国道沪宁段为4.96%,宁连公路南京段为2.5%)。因此整体来讲对公司业绩影响较小。

锡澄高速和广靖高速分别是连接江阴大桥的南北接线,与江阴大桥共同作为同江-三亚、北京-上海国道主干线的重要区段,是连接江苏南部与北部的咽喉要道。经过前几年的快速增长,三个项目均已逐步进入稳定的运营期。2006年,在沪宁高速公路八车道开通的带动效应下,锡澄高速公路由于直接与其连接受益最为明显,而广靖高速公路及江阴大桥保持平稳运行。预计锡澄高速07-09年车流辆增速保持在10-15%,广靖高速和江阴大桥车流辆此后几年将保持5%左右的增速。

312国道曾因沪宁高速扩建的分流效果而有所增长,沪宁高速公路八车道开通后,使扩建期间通过312国道分流的部分货车逐渐转移,导致该路交通流量及通行费收入大幅下降。同时,312国道拓宽改造通行条件改善后地方搭接道路增多,使得绕行车辆有所增加。目前来看,下降趋势基本稳定。2006年12月份开通的宁连高速公路对宁连公路南京段的分流影响也已经体现,主要是分流了宁连公路的客车流量,但对公司业绩影响很小。

3.2配套服务和其他业务

除公路收费业务外,宁沪高速(600377)还经营包括加油、餐饮、客房、汽车修理和商品零售等在内的高速公路沿线服务区的配套服务以及路桥养护、广告这两类其他业务。

高速公路沿线服务区配套服务业务主要受公路车流量增长的影响。在04、05年沪宁高速扩建期间,由于车流量较大幅下降,导致配套服务业务的经营收入出现下滑;而在06年随着沪宁高速的扩建完工,车流量的恢复性增长也使得该项业务重新获得了较快增长。

在未来,公路沿线的配套服务业务将伴随公路收费业务持续较快增长。

3.3平行路段分流影响较小

2007年底沿江高速常州至南京段将贯通,与沪宁高速属于交叉路段,由于沿江高速地处区域经济相对落后,地理位置相对边缘,预计对沪宁高速产生的分流影响很小。

2010年以后,南京-上海的高铁对大型客车交通量将会造成一定影响,但大客车比例在公司的车型结构中占比较小,预计影响不大。

4、路产改良和成本控制是有效内生动力

4.1现有路产的维护改良情况

路产的维护改良将在两个方面起作用:1、经过大中修后的路段通行能力得到提升,将迎来车流量的恢复性增长;2、经过改良的路段在中短期内的养护成本将得到有效控制。

4.2不断完善经营成本控制

高速公路行业上市公司对于成本的节约主要源于两部分:1)大中修及改扩建完成后养护费用的自然降低;2)部分上市公司股改时承诺的成本控制计划。

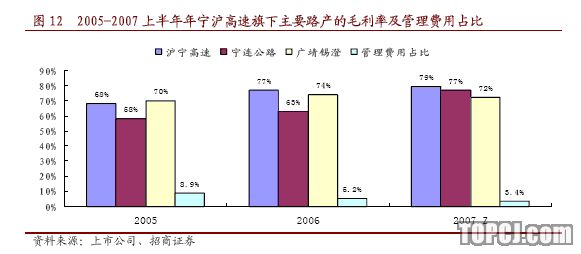

行业内成本控制较好的上市公司有赣粤高速、福建高速、现代投资等,最顶尖的要数深高速(600548)(深圳地区路产的毛利率在80%以上),而宁沪高速相比之下,其成本控制也属于顶尖水准,排除地域差异导致的车型结构差异(深圳地区以小车为主),随着沪宁高速江苏段的改造竣工,宁沪高速的成本控制能力基本不亚于深高速。

4.3进一步优化融资结构降低成本

由于沪宁高速江苏段扩建等耗资巨大,截至2007年6月30日,集团借款总额共计人民币874,869万元,其中短期借款人民币451,000万元,中长期借款人民币403,579万元,一年内到期的长期负债20,290万元。报告期内,累计发生财务费用约人民币25,009万元。

为了进一步优化融资结构,降低融资成本,公司拟计划发行不超过15亿元公司债券和不超过20亿元的短期融资券;同时,公司也寻求通过专项资产管理计划、信托计划等方式来筹集低成本资金,但受政策制约或市场环境影响,目前仍然处于等候审批或发售阶段。

公司核心业务为经营收费路桥,该业务具有持续稳定的经营现金流,因此具有很强的支付能力。虽然公司总体债务规模增加较多,但从资产负债水平来看仍然处于较为合理的区间。管理层认为未有任何资金流动性问题。

5、持续发展和成长确定性居行业第一梯队

对于公路行业上市公司而言,在稳定增长的行业背景下,可持续性发展是关键因素。而公路行业公司想做成“百年老店”或者使其业绩增长更具确定性,其面临的困难主要来自于“收费经营权的期限”和“车流量饱和”两大问题。

解决上述问题,方法无外乎以下几类:1、收购盈利能力好的公路资产;2、改扩建现有路产;3、积极开拓其他相关业务,实现一定程度上的转型。

因此,公路行业上市公司的可持续发展能力和成长确定性是判断其长期投资价值的重要依据。环顾整个公路行业,深高速(600350)丰富的后续项目储备、优良的经营管理和“鱼刺型”主动投资理念颇得好评。而通过分析比较,我们可以发现宁沪高速同样具备不逊于深高速的出色潜质。

5.1大股东有望给予资产注入预期

1)“成渝回归A股预期”构成行业利好

2007年10月5日,四川成渝高速公路(以下简称成渝高速,0107.HK)董事会发布公告,拟发行不超过5亿A股,募集资金用于收购成乐公司(公司拥有86.44公里成乐高速的收费经营权)100%的股权以及偿还成乐公司所欠银行贷款。

如果成渝高速顺利回归A股,该公司将是自2004年楚天高速(600035.SH)IPO以来的又一家公路类上市公司IPO,同时该公司将会是继宁沪高速、深高速和皖通高速之后的又一家同时在A股和H股上市的公路类上市公司。

考虑到行业内《收费公路权益转让办法》有望在近阶段由交通部会同国家发改委、财政部联合下发,因此成渝高速回归A股的预期无疑是给予了一个强烈的信号,构成行业性的利好,而具有资产注入预期的公路行业上市公司无疑将有望通过并购来实现业绩的增长的确定性和相对长远的可持续发展能力。

2)江苏交通控股有限公司项目储备十分丰厚

公司控股股东江苏交通控股有限公司,涵盖有公路、海运、码头等资产及相关业务,是省国资委下属最大的集团公司,旗下公路资产有2700公里左右,除去宁沪高速的资产,还有2000多公里。

宁沪高速(600377)作为江苏省唯一的高速公路上市公司,将受到母公司的积极扶持,随着公路权益转让的规范化,宁沪高速在未来的资产收购方面无疑可以有相对更多的选择。

5.2围绕主业多元发展主动管理

从行业性质而言,高速公路行业一般被认为是“坐地收钱”,经营管理不具有主动性;而从上市公司层面来看,深高速(600548)则实现了突破,其主动管理和围绕主业多元发展的理念也颇受好评。

深高速的主业非常突出,现有收费公路的建设、经营与管理都非常出色,此外还有丰厚的后续项目储备。尽管主业发展前景无需忧虑,深高速管理层还是对其他相关业务始终保持了相当的关注。但与国内其他公路行业上市公司相比,深高速的其他相关业务紧密围绕主业,目前开展了输出项目建设管理(俗称委托代建工程即代建制)和沿线广告业务。对比深高速(600548),除公路收费业务外,宁沪高速(600377)还经营包括加油、餐饮、客房、汽车修理和商品零售等在内的高速公路沿线服务区的配套服务以及路桥养护、广告这两类其他业务。其中专业的路桥养护业务在国外是公路行业的典型成功范例。

公路行业上市公司的多元化并不鲜见,但类似于深高速和宁沪高速紧密围绕主业进行专业经验和技术输出、主动管理和经营,无疑更值得推崇。

(注:输出项目建设管理是指政府选择具有相应资质的项目管理公司作为项目的建设期法人,负责项目建设的全程组织和管理委托代建工程,一旦投资超过预算,或工期延误,或质量不符要求,代建方均须承担违约责任,代建方所享受的管理费用取决于最终节余的工程费用。此项业务不仅需要代建方有可靠的质量信誉方面的保障,更需要有控制预算、工期的专业实力)

6、估值分析和投资建议

6.1基本假设

1)沪宁高速车流量07年同比增长26%,此后车流量增速保持在15-20%范围内;其他路段07年下半年日均车流量与上半年持平;

2)08、09年车型结构、单车收入基本与07年相同;

3)08年后所得税率为25%;

4)暂不考虑母公司资产注入事宜。

6.2盈利预测

6.3估值分析和投资策略

2)市盈率比较估值

对行业内上市公司的估值水平进行比较,深高速享有了行业最高的估值,这样体现了其在行业中的优势地位;通过前文分析,我们认为宁沪高速近三年的业绩增速处于行业领先位置,并且从公路行业的特有性质来考虑,其可持续发展能力和成长确定性基本不逊于深高速,因此理应享有接近深高速的的估值水平。

给予08年25倍左右PE,中短期11-12元的目标价。

3)投资建议宁沪高速(600377)在行业内的优势主要体现在以下几点:

A、所处长三角苏沪区域,经济十分发达,公路运输需求旺盛;公司旗下沪宁高速江苏段堪称国内首屈一指的黄金通道;

B、在最佳通行状态下,公司旗下路产现有车流量相当于设计通行能力的40%,未来几年的成长性较为确定;

C、公司经营管理水准位于行业前列,其围绕主业多元发展主动管理的理念值得推崇;

D、“成渝高速”回归A股的预期构成行业利好,《收费公路权益转让办法》近阶段有望出台。宁沪高速大股东旗下路产储备十分丰富,未来的后续资产注入有较大优势。

公司可持续发展能力较强。

预计07-09年EPS分别为0.34元、0.45元和0.54元,结合DCF和PE估值,中短期目标价12元,给予“强烈推荐-A”的评级。

作者:纪

敏 招商证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:张雪琴)