投资要点:

公司原主要以长江油运为业务主体,由于受中石化沿江输油管道替代,长江油运业务量逐年萎缩。为了保证未来可持续性发展,公司拟置入集团海上油运业务,并把长江油运业务剥离给集团。

公司通过定向增发和集团公司置换资产方案于07年10月24日获得中国证监会发审委有条件通过。

资产置换后,公司油轮运力从38.8万载重吨增长到139.9万载重吨,增幅为260.57%。到2010年,运力将达到501.9万载重吨,整体规模有望进入国内油运企业前三名。

公司原油运输业务受“国油国运”政策扶持及实际客户需求因素影响,业务量有所保障;在远东成品油运输市场上,公司具有规模优势和较高的市场品牌,运量也能保证。

公司和中石化签订的原油运输协议中具有随市场运价波动的运价制定机制,使公司在一定程度上规避了市场波动的风险;成品油运输市场波动幅度小于原油市场,公司又具有明显的经营优势,MR成品油运输业务能获得高于市场平均水平的收益;公司船舶运营盈亏平衡点低于其他企业,在承受市场运价波动方面有很大的优势。

由于船队规模扩张迅速,公司未来几年的资本开支将大幅增长。但公司完成置换后,资产规模和业务收入将大幅上升,经营现金流和融资能力也相应提高,可以满足船队扩张对资金的需求。

关于航运央企整合问题,公司表示没有任何具体的方案和计划,但同时表示未来整合是一个大方向。

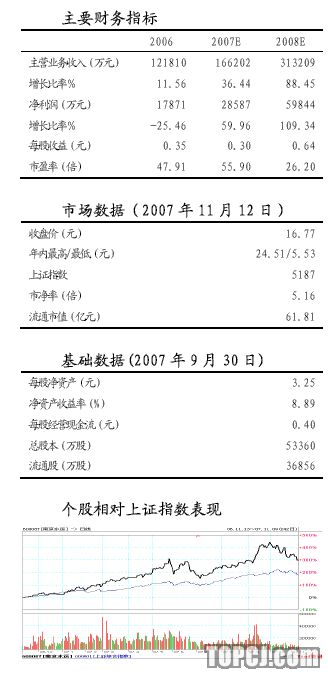

公司摊薄后07、08年每股收益分别为0.3元和0.64元,动态市盈率分别为55.90倍和26.20倍。鉴于公司良好的成长性以及航运央企整合的预期,给予短期“增持”、长期“增持”的投资评级。

风险提示:目前国际油运市场整体表现低迷,对公司未来经营带来一定不利因素;未来几年公司船队扩张速度较快,资本支出压力较大;国际油价走势和人民币升值对公司业绩有一定影响。

作者:高世梁 中原证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)