投资要点:

公司处在上海这个经济中心,上海经济增长速度高于全国,而旅游产业增加值在上海GDP中所占比重逐年提高,公司所处的大环境较好,并且面临着奥运和世博带来的机遇。

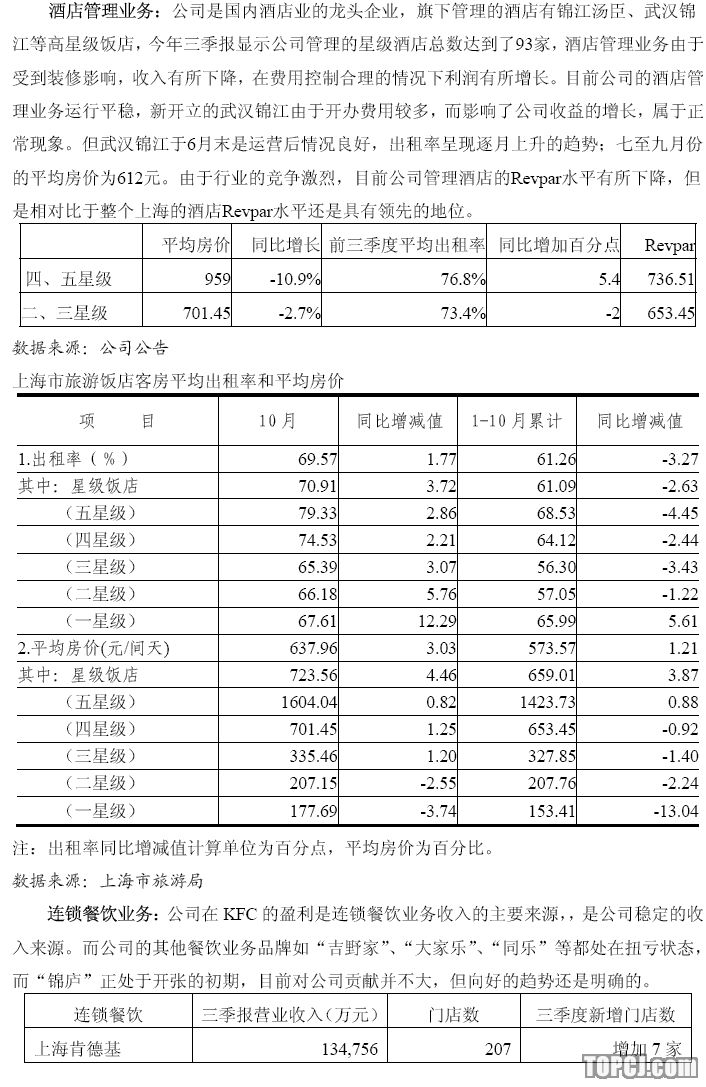

公司在行业内处于龙头地位,酒店管理业务稳步发展,但由于竞争激烈导致公司目前的Revpar水平有所下降,但仍高于上海的平均水平。

公司的餐饮业务主要还是依靠KFC的贡献,吉野家、大家乐、同乐等品牌都处在扭亏状态,而锦庐正处于开张的初期,目前对公司贡献并不大,..公司经济型酒店锦江之星的高速扩张趋势依旧,未来将是公司利润增长点之一。

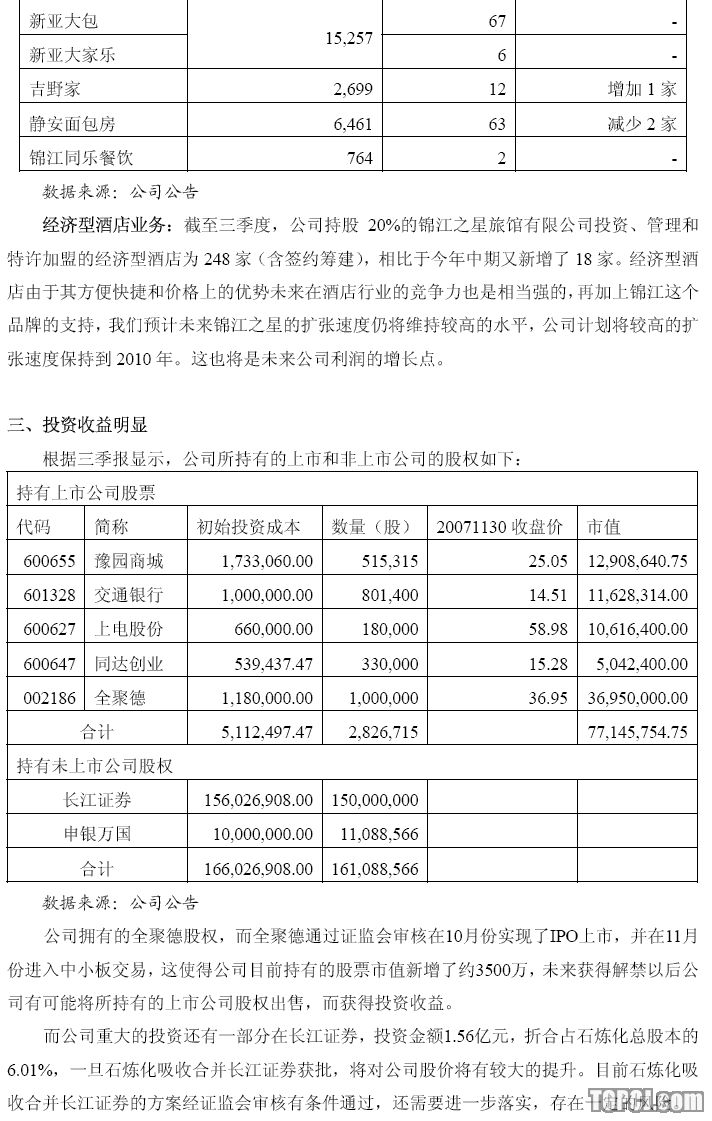

公司持有全聚德股权,而全聚德在10月份实现了IPO上市,并在11月份进入中小板交易,使公司持有的上市公司股票市值有了大幅提升。公司持有的长江证券的股权还在等待石炼化吸收合并方案的完成。

我们认为目前公司运行情况良好,预计公司07、08年EPS为0.40、0.49元,另外公司所持有的上市公司股票和未上市公司股权价值还没有计算在内,这部分对于股价的提升也是一个推动因素。此轮的超跌情况使得公司的投资价值凸现,给予“推荐”评级。

一、公司地处上海,恰逢奥运世博机遇

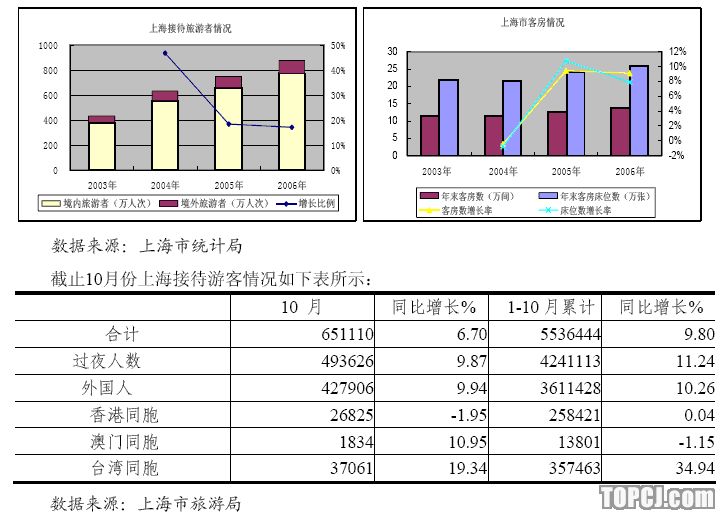

上海市中国的金融商务中心,始终处于全国的领头羊地位,GDP增速通常高于全国水平。上海经济的飞速增长给公司的发展奠定了很好的宏观基础。2006年上海GDP保持了12%的增长速度,2007年预计全国GDP增长依旧将维持在11%以上,有可能达到11.5%的水平,在这样的情况下上海的GDP增长仍将保持高速。而旅游产业近几年来在GDP中所占的比重也在逐年上升过程中,2006年上海市旅游产业增加值占到了上海GDP的6.7%。

上海每年都接待着四面八方的来客,2006年接待境内外旅游者880.24万人次,其中境外游客占到了12%,游客数目保持着稳步增长的情况。随着奥运和世博的来临,上海接待游客数目将有较大比例的增长,统计数据也显示上海接待的境外游客增长迅速,过夜人数增加明显,对酒店业无疑是一个向好的趋势。目前上海市的客房和床位数也保持着稳定的增长,可以应对游客的增长,这也显示行业的竞争激烈。

二、行业龙头地位,主业稳步发展

作者:强系璧 国联证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)