战略建仓正当时 在别人恐惧时贪婪

——历史重大股灾的潮水效应及对策

摘要:市场经过前期的大幅下跌,市场的做空动能已经得到充分的释放,而且目前HS300的动态估值水平已经达到20倍,如果上市公司08年的业绩保持20%以上的增长,目前的估值已经具备吸引力。目前市场呼吁领导层救市的声音一浪高于一浪,而且在成熟的市场,政府充当的是“守夜人”的角色,我们觉得,在“两会”之后,出台“救市”政策的概率较大。股神巴菲特说:在别人贪婪时恐惧,在别人恐惧时贪婪。作为个理性的投资者,是到了该贪婪的时候了。

市场表现回顾

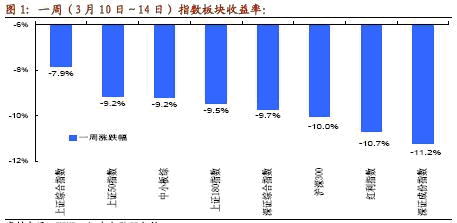

在外围市场一直走弱,以及上周公布的国内宏观经济数据增添对于经济前景的担忧的双重压力下,上周上证指数一度跌至本次调整以来的最低点位3891.7,指数一周跌去338点,跌幅7.9%。

中小板表现不再一枝独秀,而是随着大盘股一起沉沦。在各指数板块中,深成指跌幅最大,上周跌去11.2%。一改此前总是超越各风格指数的情况。A股市场的平均收益也大幅降低,仅有不到两成的A股获得正收益。

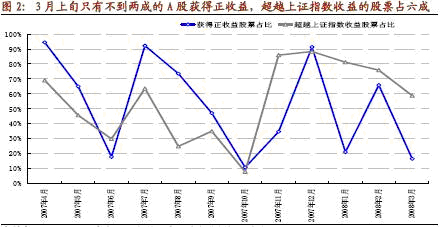

市场的小盘股特征继续弱化。3月上旬不到六成的A股获得了正收益。相比此前三个月的数据继续小幅下降。

| |

宏观经济形势不乐观

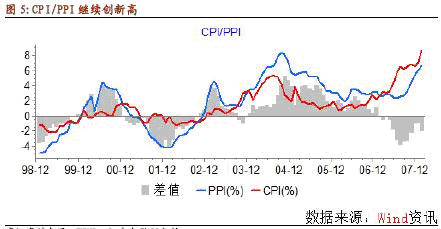

近期公布了一系列的宏观数据,2月份的CPI与PPI继续高涨,全年通胀很难达到政府4.8%的目标,紧缩政策还会执行,预期今年的GDP控制在8%左右,CPI控制在4.8%水平。

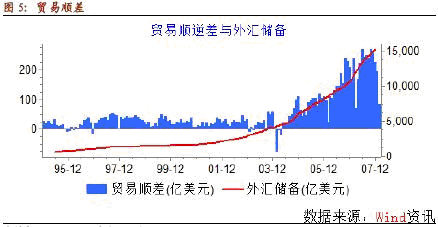

工业增加值增速创下一年多以来的新低。国家统计局日前公布,今年1-2月份规模以上工业增加值同比增长15.4%,比去年同期的18.5%回落了3个百分点。工业增加值的降低一个是年初的雪灾造成很多工厂停产,另外去年的信贷紧缩、节能减排等紧缩政策开始显现威力。贸易顺差2月份大幅下降,根据对历史数据来看,这个数据属于异常值,不应当造成恐慌。

| |

| |

十一届全国人大一次会议胜利闭幕。温家宝认为,今年是中国经济最困难的意念。总理表示,“我们在确定今年的经济政策时,提出两个“防止”。第一个防止就是要防止经济增长由偏快转为过热。这样才能使我们更好地解决经济运行中的一些问题。但是中国是一个有13亿人口的发展中国家,我们还必须保持经济有一定的发展速度来解决就业的压力,通过发展解决前进中的问题。”温总理还强调,我们必须在经济发展和抑制通货膨胀之间找出一个平衡点。现在我们提出经济增长的预期目标是8%,而消费物价上涨指数控制在4.8%左右,就是想找到一个平衡点。

目前市场的估值

市场经过前段时期的下跌之后,当前的估值已基本合理,根据最新的数据显示,A股的07年整体市盈率为29.5倍,08年预测市盈率为21.7倍。上证50板块的07年市盈率为26.3倍,08年预测市盈率19.9倍,如果08年上市公司的业绩能保持25%左右的增长,市场的想象空间还是很大的。

化工与金融行业的估值较低,金融行业的业绩目前来看并无太大问题,只是解禁股释放过多造成供给压力,以及再融资压力两个因素造成跌幅居前的局面。

| |

外围市场评述

16日,美联储突然宣布,为增加市场流动性,将贴现率由3.5%下调至3.25%。与此同时,当局还授权纽约联储为一级交易商创设新的贴现窗口融资工具。而在当地时间18日,美联储将再次召开例行货币政策会议。由于当局在上周接连采取注资贝尔斯登和紧急降低贴现率等罕见手段救市,市场推测,美联储在今天的会议上很可能继续大幅降息,预计最高降息幅度可能达到100基点。

次贷的影响还在扩散,美联储的多次降息和注资行为对于市场信心的缓解只是暂时之举。今年2月份到5月份仍是美国房贷利率重设的高峰期,预计到5月份之后外围环境才能有所缓解。

随着A股大幅度调整,AH溢价指数从1月中旬高位回落,目前A股比H股平均仍有75%的溢价。按照3月14日的收盘价计算,中国铁建的AH溢价比最低,仅12.4%;中国中铁、中国平安、工商银行与海螺水泥的AH溢价也在30%以内,相对而言其A股股价具有一定的安全边际。而东北电气的A股价格则高出H股4.5倍,安全边际很小。

政府现在该做些什么?

一、熟市场中政府的“守夜人”角色

政府在成熟市场中通常充当“守夜人”的角色,在金融市场发生重大波动时,政府直接而果断的干预是国际上通行的做法。

政府在成熟市场中通常充当“守夜人”的角色。作为守夜人,在正常情况下隐于夜幕之后,但一旦出现火灾等紧急情况,守夜人则立即从幕后走向前台,成为“救火者”。政府在成熟市场中正扮演了这一“守夜人”角色:政府一般情况不会干预市场经济的正常运行,但是一旦市场出现异常大幅波动等紧急状况,政府则会果断直接进行干预。

事实上,在金融市场发生重大波动时,政府直接而果断的干预是国际上通行的做法,例如“美联储87年股灾救市”、“香港政府97年恒指保卫战”、“近期美国政府对股市暴跌做出迅速反应”,这与“市场经济”并不矛盾。因为金融市场“反应过度”、“自我强化、自我削弱”、“潮水效应”等特点,在非常时期,采取非常措施十分必要。

.事件1:87年美联储救市危机情况:1987年10月19日星期一,道琼斯指数一天之内重挫了508.32点,跌幅达22.6%,并在全世界股票市场产生“多米诺骨牌”效应,伦敦、法兰克福、东京、悉尼、香港、新加坡等地股市均受到强烈冲击,股票跌幅多达10%以上。

政府干预情况:周二白宫发表声明表示,国家经济运行状态良好,就业率处于最高水平上,生产也不断增加,贸易收支也在不断改善。美国联邦储备委员会主席发表了具有历史意义的讲话,“为履行作为中央银行的职责,联邦储备系统为支持经济和金融体系正常运作,今天重申将保证金融体系的流动性。”这句话实际上是支持银行为股票交易商继续发放贷款:联邦储备委员会立即向银行系统注入资金已备必须。两家主要商业银行马上宣布降低优惠利率。银行家信托公司也表示在任何情况下都会保证客户的资金需要。里根总统和财政部长贝克分别表示,这次股市崩盘与美国健康的经济是不相称的。随后,美国的各大商业银行纷纷降低利率。采取这些措施之后,10月20日,股票指数上升了102.27点,10月21日比20日又回升了186.94点。

事件2:98年香港金融保卫战危机情况:98年亚洲金融危机爆发,国际对冲基金针对香港市场在汇市、股市、指数期货市场进行大规模套利投机,这一投机于1998年8月达到顶峰。

政府干预情况:1998年金融风暴横扫亚洲,根据香港金融局官员的分析,“大势已去”,如果港府不采取行动,恒生指数很快直线暴跌到4000点,银行贷款利息居于历史最高位,香港很可能在5天之内“断气”。曾荫权与金管局总裁任志刚研究认为香港的根基很好,随即向特首董建华提出入市决定,曾荫权透露,董建华只花了半个钟头就拍板决定直接入世干预。在1998年8月18-28总共10个交易日中,香港特区政府约动用相当于1200亿港元的外汇储备,使用利率、汇率、股票、恒生期指等各种工具,将恒生指数上拉1169点。港府在期指市场获利约20亿港元,投机者的损失估计为12亿港元。

事件3:2008年美联储应对全球“马丁路德金日”股灾危机情况:2008年1月21日马丁路德金日,全球股市出现重挫,英国富时100指数跌5.48%,德国DAX 30指数跌7.16%,法国CAC-40指数跌6.83%,印度股市跌幅达7.41%,日经指数下跌3.9%,澳大利亚股指下跌2.9%,新家坡海峡时报指数跌幅6.0%,香港恒生指数,跌幅5.5%,上证指数下跌5.14%。

政府干预情况:美国时间1月22日周二盘前,美联储宣布紧急降息75个基点,联邦基金利率由此前的4.25%下调至3.5%,这是美国自1984年10月以来单次最大降息幅度,超过市场此前下调50个基点的预期。美国股市在22日低开后走出探底回升的走势,道指跌幅仅1.21%,避免了股指的大幅波动,而欧洲股市均出现强势反弹。

我们认为政府及时出手干预避免市场大幅波动仍然是必要的,一方面可以缓解市场的忧虑、恐慌情绪,避免市场由于“潮水效应”出现巨大损失;另一方面,亦为市场各方赢得应变的的时间,更有利于化解危机。

我们认同,某些时候政府的干预并不能扭转既成趋势,但是及时出手干预避免市场大幅波动仍然是必要的,一方面可以缓解市场的忧虑、恐慌情绪,避免市场由于“潮水效应”出现巨大损失;另一方面,亦为市场各方赢得准备、应变的的时间,更有利于化解不利局面。

二、证券市场“硬着陆”将严重伤及中国经济

我们判断,一旦中国股市硬着陆(步入熊市),房地产市场硬着陆风险将急剧扩大,而中国的信用扩张(政府、企业、个人)将逆转,这将最终导致投资、消费等实体经济要素严重受损,“内外部的双紧缩”将导致中国本轮经济景气大循环的终结,意味中国经济发展将严重受损。

我们认为2000年以来中国经济进入了自我强化的扩张性景气大循环阶段(下文简称为大循环),实体经济扩张、资产价格上扬、市场参与主体(政府、企业、个人)的信用扩张构成了自我强化循环的“强化三角”(参见图1)。

我们认为中国经济扩张性大循环分为两个阶段,第一个阶段大致发生在2000-2004年,实体经济的迅速扩张成为循环中的主要推动力,固定资产投资、出口的快速增长为该阶段的显著特征,这一阶段我们可称之为“中国产业景气阶段”;第二阶段大致开始于04-05年的中国房地产价格暴涨,资产(房地产、股票)价格的上扬成为循环中的另一重要推动力,信用扩张反过来对实体经济的扩张推波助澜。投资者(政府、企业)信用增强导致的投资倾向增强,财富效应则导致消费者的消费倾向提高,这一阶段我们可称之为“中国资本品景气阶段”。

| |

众所周知,上图中助推大循环优越的外围环境因素?“全球流动性过剩”目前发生了大逆转,美国次贷危机引发了严重的信用紧缩,“美国经济陷入衰退”可能已经不是一个“概率事件”了。面对信用紧缩的外部环境,加之考虑资本品价格在中国景气大循环中的重要地位,我们的判断是:一旦中国股市硬着陆(步入熊市),房地产市场硬着陆风险将急剧扩大,而中国的信用扩张(政府、企业、个人)将逆转,这将直接导致投资、消费等实体经济要素严重受损,“内外部的双紧缩”将导致中国本轮经济景气大循环的终结,这可能意味着中国经济发展将可能严重受损。

三、高度重视世界经济的新情况

高度重视世界经济的新情况??全球流动性过剩可能已经面临终结,我们认为在坚持“结构性”调整(改善经济增长方式和结构)的同时,亦要重点防范经济出现“大落风险”,必要时应及时采取正面的推动循环的扩张性政策。

近年来中国经济的对外依存度迅速提高,因此我们应该高度重视世界经济的新情况??全球流动性过剩可能已经面临终结。

值得我们关注的是,在过去几年的扩张性景气大循环阶段中,政府持续的主动性宏观调控(紧缩)政策为主要的逆向阻力,这调节该强化循环的速度,以延长整个循环的时间跨度。我们认为这一“持续紧缩性政策”在过去几年经济的平稳运行起到了重要作用(否则中国经济目前可能已经成为全球经济的另一个崩溃点了,这一点确实值得庆幸)。

时过境迁,面对外部环境发生“巨大逆转”的今天,是否仍应采取“持续紧缩性政策”呢?之前,由于外部环境对大循环的正面推动作用,采取逆向调节政策是合适的策略,而目前若继续采取紧缩的政策可能导致中国经济“内外部的双紧缩”。

诚然目前通货膨胀正在损害经济运行,似乎理所当然应该采取些紧缩政策来加以抑制,但我们的观点是:目前的通货膨胀的主要原因是外部的(美元的持续贬值)和输入性的,目前的高通胀并不代表经济过热,而且这可能是任何内部紧缩性政策都难以有效解决的。

我们的观点是,在坚持“结构性”调整(改善经济增长方式和结构)的同时,亦要重点防范经济出现“大落风险”,必要时则必须及时采取正面的推动循环的扩张性政策。在这个过程中,“高通胀”代价可能是必须付出的(这可能是终结“美元”货币体系所必需付出的代价),毕竟在滞胀时期,“滞”比“胀”更难以忍受。

四、充当“守夜人”角色,避免资本市场“潮水效应”

我们认为中国股市目前处于“牛熊分水岭”的重要时点,政府应该充当“守夜人”角色,果断采取“干预”措施,避免资本市场“潮水效应”带来的资产价格大起大落,否则将可能付出极其沉重代价。

我们认为上证指数4000点一带为中国股市“牛熊分水岭”,如果被有效击穿,将预示两年来的牛市的终结。需要认识到,一旦市场逆转步入熊市,届时可能任何“利好因素”均难以扭转颓势(金融市场运行具有明显的路径不可逆性),那么本文第一部分提到的经济硬着陆情形就可能发生(楼市硬着陆、投资及消费受到巨大损害),股权分置改革所付出的巨大代价可能会付之东流,金融体制改革步伐将停滞不前。

我们认为目前证券市场后市运行的路径有两条,路径1是步入长达3-5年的熊市,路径2是市场进入1-2年左右的横盘震荡整理。为了避免市场选择路径1,我们呼吁管理层目前应该果断采取“干预”措施,恢复市场信心,以时间来逐步化解外围市场带来的风险,这亦符合我国政府“渐进”的政策风格和防止“大起大落”的方针。我们呼吁管理层积极充当“守夜人”角色,化解金融市场大幅波动带来的经济运行风险。

近期的市场策略

我们认为从长期趋势看牛市的根基并没有从根本上改变,而上证指数3700点左右是中期底部区域。短期看上证指数将在3650??3700点之间振荡震荡。在3700点左右的底部区域,我们建议机构投资者可进行战略性配置或加仓,稳健的投资者可以1/3,1/3,1/3仓位的建仓,而激进的投资者可以在大盘下跌的时候,1/2,1/2的建仓,第一搜股策略部根据不同的投资者推出稳健型和激进型的投资组合:稳健组合,中国联通和南海发展;激进组合,通威股份和中青旅。

(第一搜股策略研究部)

|