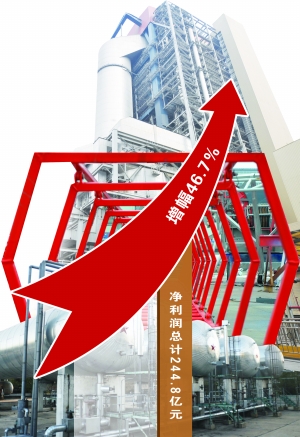

随着宏观经济的逐步复苏,2009年上市公司的净利润将跟随GDP走出爬升曲线的预期已初步得到兑现。截至2月9日,A股共有101家上市公司公布2009年年报,实现净利润总计为244.8亿元,比2008年的166.9亿元增长46.7%。分行业看,由于投资拉动,房地产行业及设备行业的增幅显著

,而受益原材料成本下跌,化工、火电行业也交上了体面的成绩单。

考虑到2010年的宏观经济环境将与2009年有很大不同,对上市公司构成利好的上述因素可能发生改变,如房地产市场正在经受政策调控、全球资产价格上涨的较大压力,低利率时代可能宣告结束,这将左右2010年上市公司业绩预期及2010年行业增速“明星榜”的刷新。

机械设备、房地产净利润“领涨” 中国证券报数据中心截至2010年2月9日统计显示,根据申万一级行业分类,目前披露年报的101家上市公司所在的23个行业中,机械设备行业的净利润总额同比增速最显著,高达161%,远超过45%的平均增幅。其次为房地产行业,净利润增幅为40.6%。

截至2月9日,已有14家机械设备行业上市公司披露年报,实现净利润总计为37.6亿元,同比2008年的14.4亿元增幅高达161%。

这14家机械设备类上市公司净利润全部为正增长,增幅超过50%的公司有6家。其中

恒星科技(002132)实现净利润9897万元,同比增长14.8倍;

徐工机械(000425)实现净利润17.12亿元,同比增长14.8倍;

南通科技(600862)、

许继电气(000400)净利润分别增长3.1倍和2.4倍。

截至2月9日,房地产行业共有11家上市公司披露2009年年报,实现净利润共计为57.09亿元,同比2008年的40.61亿元增长40.6%,尽管增速不算最高,但在百家上市公司所在的23大行业中,所占行业净利润比重最高,占比为23.4%。

11家房地产公司中有9家公司净利润同比正增长。其中,

大龙地产(600159)去年实现净利润为3.39亿元,同比增长了142.5倍;

深物业A(000011)实现净利润同比增长8.86倍;

广宇发展(000537)去年实现净利润为1.28亿元,同比增长了3倍。

作为房地产的上游,建筑建材行业的净利润也出现较大涨幅。7家已披露年报的建筑建材类上市公司实现净利润总计9.5亿元,同比2008年的7.4亿元增长28%。

“三驾马车”拉动业绩增长 细究2009年上市公司净利润增长的原因,首先是在国家扩大内需的投资措施和产业振兴计划的刺激相关行业市场扩容,其次是原材料价格稳中有落,以及上市公司财务费用同比下滑,间接贡献了净利润。

2009年,国家为了刺激经济增长公布系列产业振兴政策,对城市轨道交通、电网等基础设施的投资力度加大。从已披露的101家上市公司年报来看,机械设备、交运设备、信息设备、建筑建材等行业获得了产品市场的大幅扩容。

机械设备行业内的恒星科技2009年年报显示,国家大力投建高速铁路、高速公路为公司产品PC钢绞线提供了巨大空间,汽车行业的系列刺激政策促进了钢帘线市场的发展,而智能电网建设规划的出台,又增加了镀锌钢丝的市场。许继电气和

国电南瑞的年报也显示,2009年公司产品中标项目的增多主要得益于我国轨道交通投资的增长和国家电网投资智能电网工程的启动。

交运设备行业内的

东安黑豹(600760)实现净利润增幅为3.38倍,其年报显示,2009年受益于国家汽车产业政策调控,如“汽车下乡”政策,公司汽车销量整体大幅提升。

建筑建材行业内的

太行水泥(600553)去年净利润为9307万元,同比增幅为113%。公司业绩增长是由于国家连续出台加大基础设施建设等拉动内需的政策,受此基建需求拉动,水泥工业出现产销两旺的局面。

除了需求拉动之外,原材料成本下滑也给化

工行业和火电行业带来“福音”。

S佳通年报显示,2009年公司主要原材料价格保持平稳,全年平均采购价格低于2008年水平,公司主营业务盈利能力因此大幅提高。火电行业的年报预告显示,由于煤炭价格下滑,火电行业2009年实现扭亏为盈。

值得注意的是,截至2月9日披露年报的101家上市公司去年实现营业总收入总计为2001亿元,比2008年的1563亿元增长28%。而实现净利润总计为244.8亿元,比2008年的166.9亿元增长46.7%。营业总收入与净利润的增幅缘何出现这么大差异?

数据显示,这101家上市公司的财务费用为30亿元,同比2008年的34.1亿元下滑12%。这也意味着,净利润大增除了营业收入增长拉动之外,低利率导致的财务费用下滑也间接增厚了上市公司净利润。

今年业绩看政策 展望2010年的上市公司业绩,由于宏观经济及政策走向的变动,房地产行业能否“续写传奇”、“低利率时代”能否继续利好上市公司都面临很大的不确定性。

在期房预售制度下,房地产企业的预收账款往往能够反映公司的未来业绩。从11家房地产上市公司的年报可以看出,其2009年的预收账款总额为34.9亿元,比2008年的12.1亿元大幅增长,而从另一项指标“每股经营活动产生现金流流量净额”也能够看出,这11家上市公司2009年并“不差钱”,其2009年实现每股经营活动现金流量净额共计为5.18元,而2008年该数值为负。

尽管如此,目前全国各地的房地产调控正在进行中,2010年公司业绩还将直接取决于政府调控力度的大小和房价走势。

此外,对于2009年原材料成本下滑的“受益者”化工、火电行业来说,2010年资产价格上涨压力显现,很可能面临成本上涨侵蚀利润的风险,如自2009年四季度以来大幅攀升的煤价,预期将给火电等下游行业带来成本压力,分析人士认为,如果2010年不能如期实现煤电联动,部分火电企业又将陷入亏损。

同样,2010年日益强烈的加息预期,也意味着上市公司所享受的“低利率时代”很难延续下去。一旦加息预期兑现,财务费用又将成为负债率较高的上市公司的“心头之痛”。

随着刺激内需和鼓励消费政策的持续落实,医药、食品饮料等消费类行业2010年的景气度有望稳步提升。已披露年报的6家医药生物上市公司共实现净利润为8.9亿元,比2008年的6.9亿元增长29%。一直以稳定增长为特征的医药生物产业2010年将“续写佳绩”。业内人士认为,2010年医药行业销售收入有望保持20%以上的增速,利润保持25%以上的增速。

来源:中国证券报

来源:中国证券报