*我国铁矿石供需存在几个主要矛盾:首先是我国处于长期城市化和经济快速发展过程中,铁矿石需求量的增长趋势不可逆转;其次是虽然我国铁矿石资源比较丰富,但品味比较差,平均品位只是世界的68.5%,所以利用成本非常高,导致铁矿石对外依存度长期在一半左右;最后就是

*2010年铁矿石价格仍将大涨,我国不可能获得特殊价格。按照日韩钢企已经达成的季度协议价来计算,预计2010年我国铁矿石成本将上涨约760亿元,给钢铁企业带来巨大压力。

*为了确保原材料供应安全,减少外部依存度,我们不仅需要力争铁矿石定价权、改变现有不可理长协价定价机制,还需要作出一系列长期规划和努力:1,努力提高铁矿石采选技术,加大资源开发利用并缩减成本;2,整顿国内铁矿石市场,加强行业集中度,减少恶性竞争,形成以区域为中心的大型、特大型主要铁矿的企业集团,优化物流、人流、资金流和信息流等综合资源;3,鼓励企业走出去,利用我国充足的资金,积极开发、收购、参股国外矿山和企业;4,建立铁矿石资源储备,要从制度和政策上明确,可以有效应对短期市场风险;5,提高中国铁矿石海运力,保证未来我国原材料供应安全。

一,我国铁矿石供需存在几个主要矛盾

近几年来,铁矿石价格连续飙升的价格及随之而来的供需双方的摩擦使之成为全世界关注的焦点。无论是定价机制的改变还是胡士泰受贿案,又或是我国钢铁业大整合,都是铁矿石供需矛盾的反应。

目前我国铁矿石的供需存在几个矛盾:

1,我国处于长期城市化和经济快速发展过程中,粗钢产量约占世界一半左右,铁矿石需求量非常大。

2010年前两月,我国粗钢累计产量为1.02892亿吨排名世界第一,占世界总产量的46.56%。日本粗钢累计产量为0.17159亿吨,排名世界第二,占世界总产量的7.76%。美国粗钢累计产量为0.12214,排名世界第三,占世界总产量的5.53%。

| |

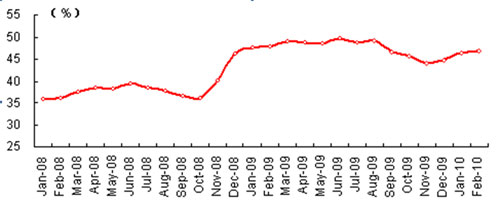

图2:2008年年初以来我国粗钢产量在全球粗钢总产量中占比情况

资料来源:世界钢铁协会

| |

2,我国铁矿石资源虽比较丰富但品味差,开发成本高,所以进口铁矿石占据很大比例。

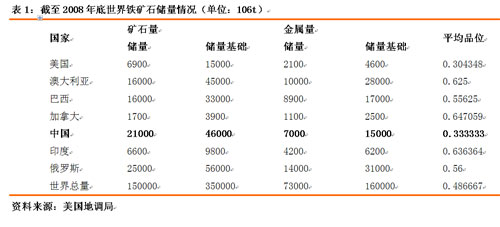

实际上我国拥有比较丰富的铁矿资源,但是在平均品位上仅仅为加拿大的51.5%、澳大利亚的53.3%,也只有世界平均水平的68.5%,和其他富铁国家相比,还有很大差据,这就导致我国消费的铁矿石中进口矿石占据很大比率。

| |

国产矿产量方面,2009年第一季度原矿产量为16671.62万吨,第二季度为21320.31万吨,第三季度为23868.26万吨,第四季度为26156.95万吨,呈逐季递增之势。

铁矿砂及精矿进口量方面,2009年3-9月是进口高峰期,之后由于价格上升,10月大幅回落至4547万吨,但11月、12月再次呈逐月上升态势。2009年全年进口铁矿石62778万吨,同比增长41.6%。

| |

3,我国大增的铁矿石需求量遭遇了巴西淡水河谷、澳大利亚力拓与必和必拓的垄断。我国经济快速发展使得铁矿石需求量大增,近几年来世界铁矿石增量80%都是供应给我国。但三大矿商的铁矿石产量占据全世界产量约66%,贸易量占世界贸易总量的74%,其中每个企业的贸易量都不低于世界贸易总量的20%。在近几年的铁矿石协议价格谈判中,三大矿商始终联合在一起,致使价格一路上扬。我国虽然是世界上最大的铁矿石进口国,但没有足够的话语权,铁矿石价格只体现了三大矿商的意志。

| |

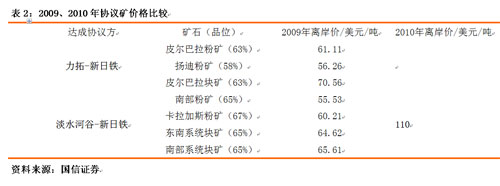

二,预计2010年铁矿石价格仍将大涨,我国不可能获得特殊价格。按照日韩钢企已经达成的季度协议价来计算,2010年我国铁矿石成本将上涨约760亿元,给钢铁企业带来巨大压力。

在2010年铁矿石价格谈判中,日本钢企与淡水河谷达成第二季度110美元/吨的协议,韩国钢企与淡水河谷达成第二季度100-105美元/吨的协议。如果按照此价格进行计算,那么2010年铁矿石季度合同价将上涨大约90%。

目前我国尚未与国际矿商达成任何协议,但获得独特价格的可能性是非常低的。以2009年巴西出口长协均价在60美元/吨左右计算,若100%采用110美元/吨的进口铁矿石,则每吨铁水的铁矿石成本从630元/吨上涨到1150元/吨,上涨了520元/吨。中钢协预计2010年我国生铁产量在6.1亿吨左右,其中60%由进口铁矿石生产,而进口矿中又有40%左右是长期协议矿,若全年都按此价格,则我国钢铁行业由此带来的成本将较2009年增加760亿元左右。而根据中钢协提供的数据,2009年纳入统计的68户大中型钢铁企业实现利润才553.88亿元(含投资收益、资产减值损失转回167.52亿元)。

| |

三,为了确保原材料供应安全,减少外部依存度,我们不仅需要力争铁矿石定价权、改变现有不可理长协价定价机制,还需要作出一系列长期规划和努力。

1,我国虽然铁矿石资源贫矿多,贫矿储量占总储量的80%,但是多元素共生的复合矿石较多,矿床类型丰富,基本具备当今世界常见的所有矿床类型。如果能充分利用国内资源,将会大大减少对外依存度。这就需要我们在保障资源合理开发的前提下,努力提高铁矿石采选技术,加大资源开发利用并缩减成本。

2,我国铁矿分布广泛且不均,东北、华北、华南、华东、西南、西北等地区都发现有规模大小不等的各类型铁矿床,而中国主要的钢铁供应基地主要位于东北、华北和华东。我们需要整顿国内铁矿石市场,形成以区域为中心的大型、特大型主要铁矿的企业集团,优化物流、人流、资金流和信息流等综合资源。加强行业集中度,借鉴发达国家钢铁行业只有几家大型企业的经验,减少恶性竞争,改变宝钢这种特大型钢企没有占有多少铁矿资源的情况。

3,鼓励企业走出去,利用我国充足的资金,积极开发、收购、参股国外矿山和企业。世界的铁矿石资源比较充足,据美国地质调查局的数据,世界铁矿石储量约为1500亿吨,其中含铁量为730亿吨;储量基础为3500亿吨,含铁量1600亿吨,足够人类未来100年的需求。其中俄罗斯、巴西、澳大利亚、印度等国家的铁矿石储量大、品味高,中国、乌克兰等国家虽储量高,但品味低、开采成本高。

4,建立铁矿石资源储备,要从制度和政策上明确,可以有效应对短期市场风险。

5,海运价在进口铁矿石总价格中占据相当大的比例,目前铁矿石海运费用约占成本的50%左右,从巴西进口的铁矿石运费甚至高于铁矿石本身价格。截至2007年底,中国拥有铁矿石海运主力船型数量占全球总量的4.2%,但中国进口铁矿石却占全球海运贸易总量的50%左右,而3大矿业公司占据世界铁矿石海运量的70%以上。我们需要提高中国铁矿石海运力,保证未来我国原材料供应安全。