【本周盘面概要】

ICE11#原糖期货:本周ICE原糖走出了到U型的K线形态,后两个交易日的深度回吐彻底打破了企稳回升的希望,并且价格一度接近4月1日创下的历史最低点15.45美分。

本周首个交易日在周末消息欧盟区财长表示解救希腊债务危机的决定的刺激下,振奋了市场信心,令原糖一度反弹至17.70美分,虽然最后在原油疲软的拖累下回挫,但终究小幅上扬;周二周三两个交易日在美国增加30万进口配额,巴基斯坦、中国等一些国家有强烈进口需求的消息下,现货市场得到支撑,同时基金积极持仓提高期价,联系两个交易日小幅反弹,但仍没有脱离周一的交易区间上线;周四美元大幅走强,同时受巴西中南部甘蔗主产区新榨季甘蔗即将上市利空因素影响,ICE#11原糖期货大幅回落;周五市场消息高盛涉嫌欺诈,引发投机性基金抛售,引发市场恐慌,原糖技术性大幅抛盘,深度下跌,彻底消化了前三个交易日的涨幅。

05合约收于15.95美分/磅,整周下跌2.7%;07合约收于16.18美分/磅,整周下跌3.5%。

据CFTC最新的持仓报告(截至4月13日)显示,ICE 11#总持仓减仓16,568手,至686,987手。期间传统基金减多仓5,364手,至186,975手,减空仓4,062手,至45,877手,多空比为4.075(+0.225);基金多头占总持仓27.2%,空头占6.7%;商业性多头占总持仓53.7%,空头占76.2%。

郑州白糖期货:本周首个交易日郑州白糖期货跳空高开,随后放量394万手高开高走。高开源于隔夜美糖反弹,而高走则早有迹象――上周前10及前5名净多比净空大幅度增大。在外盘反弹的配合下,周一多头积极性大增,所以形成了一轮暂短的技术性反弹。之后的四个交易日郑糖维持之前的震荡格局,但交易量及持仓量双增,1009合约大举向1101移仓,现货商也在此价位加大了下榨季的套保仓位,如此可见空方也是来势汹汹。本周1009合约收于5278元/吨,下跌5点,跌幅0.09%;主力1101合约收于5186元/吨,上涨50点,涨幅0.97%。

【本周市场结构数据变化】

1. 原糖11#07-原糖11#05=0.23美分/磅(-0.14),原糖11#10-原糖11#07=0.79美分/磅(+0.29);

2. 泰国原糖完税进口折算成本4870元/吨(-100)。

3. 国内外价差:原糖进口成本-国内现货=-350元/吨(+120)。原糖进口盈利比率6.71%(+2.29%)。

4.现货对现货月合约升水比率2.13%(-0.35%)。

5.主要价差 SR1005-现货=-109元/吨(+18), SR1009-SR1005=167元/吨(-7);SR1101-SR1009=-92元/吨(+55)。

6. 白糖注册仓单37235张(-750),预报仓单9827张(-2597)。

【本周资金面数据变化】

1.国内白糖期货总持仓: 1279822(-21686),成交量:2415264(-1783804);

2. 总持仓前20名多头持仓总计362215(-11707),前20名空头总计376492(-19678)手,多空之比为:0.96(+0.02);净多头持仓前5名114596手,净空头持仓前5名110277手,净多空之比为1.039(-0.064);

3.1009合约总持仓:357066(-36540),成交235512(-338004);前20名多头持仓总计140610,前20名空头持仓总计123671,多空之比为:1.136(-0.008),净多头持仓前5名68232手,净空头持仓前5名36550手,净多空之比为1.8668(-0.0048);

4.主力1101合约总持仓:640942(-2488),成交量2113588(-1370916),前20名多头持仓总计177117,前20名空头持仓总计174591,多空之比为:1.0144(+0.0475),净多头持仓前5名63990手,净空头持仓前5名57871手,净多空之比为1.1057(+0.0924);

【国际市场焦点分析】 巴西4月1日开榨以来天气一直好于正常水平,新榨蔗将会提前供应市场的预期令本周最后一个交易日原糖低开低走,但盘中爆出SEC指控高盛集团在设计及营销债务抵押债券(CDO)时舞弊的消息,导致欧洲股市普遍下跌,商品市场也在恐慌中连带下跌,原糖更是遭受猛烈的技术性抛盘,令本周反弹未果,可以说是无功而返。收盘时期价接近4月1日时形成的自去年5月以来的最低点15.77美分/磅。

本季度初国际食糖市场预期下榨季两大头号食糖生产国巴西印度增产,供给将会过剩,令2月1日激增至29年高点每磅30.40美分的原糖11#期货一路掉头向下,几周的跌势几乎令期价折腰。目前ICE盘面价格接近糖厂平均成本,现货商包括软饮料和糖果厂在内的一些终端商户开始询价买糖,同时在超卖技术指标及投机性买盘的配合下推高糖价。但从大环境分析,看空的基本面并没有完全消退,国际市场风云变幻的经济环境,以及各种不确定因素时刻威胁目前脆弱的原糖。

近期,巴基斯坦、俄罗斯和东南亚国家的原糖进口需求将会支撑价格。

国际方面最新消息,巴西中南部09/10榨季的最终入榨量仍达到5.419亿吨,此外,中南部4月初开始的10/11榨季,新榨季已累计入榨了680万吨甘蔗,同比增长44.3%,Unica预计新榨季的入榨量将达到5.959亿吨。俄罗斯、白俄罗斯和哈萨克斯坦关税联盟本周三表示,原糖进口关税将从4月份的140美元/吨下调至50美元/吨,预计5月份俄罗斯糖进口将会达到高峰。印度将于10月开始的2010/11榨季对糖进口征收关税,以保护农户和糖厂不受海外供应大量涌入所带来的影响。印度执行进口关税政策将进一步打击ICE原糖期货。

【国内市场焦点分析】

国内基本面处于消息的真空期,行情也是不温不火,虽然主力合约成交量及持仓量逐渐放大,但从净持仓上观察明显为短线热钱所为,同时1009合约即将变为现货月,移仓及展期套保的力度也在加大,这同时也形成了成交量放大的令一个因素。

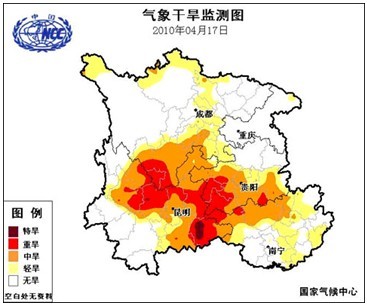

在4月26、27日昆明糖会召开之前,我们最关注的问题还是广西、云南的旱情。旱情的进展状况直接关系到下个榨季食糖的产量,从而影响到盘面的走势,也关系到投资者的投资策略。

从目前的状况看,虽然重旱区云南在3月底有几次较大的降雨过程,但从跟本上并没有缓解旱情,5月汛期即将到来,但厄尔尼诺对云贵的影响并没有减弱。从最近的消息来看,云南气象台4月16日继续发布干旱红色预警信号,中央气象台4月17日18时继续发布干旱黄色预警。

据4月17日监测,云南中北部和东部、广西西北部仍存在中度以上气象干旱。未来五天,云南东部、广西西北部、有一般不足5毫米的降雨,广西东部和南部的部分地区有中到大雨。西南主要旱区大部地区气象干旱仍将持续。

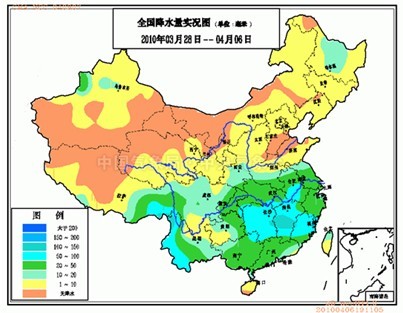

缓解旱情至少要有9毫米以上的降雨,甘蔗主产区广西省从3月下旬至4月上旬平均日降雨量达到了20毫米,有些地区达到了50毫米。广西省也抓住喜降甘霖的契机对春蔗进行抢种,并达到了很好的效果。

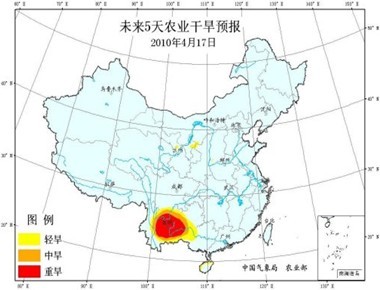

未来三天广西东北部将有10毫米以上降水过程,广西大部及云南西南及中部将有1~9毫米的降水。

我们对广西10/11榨季食糖的产量还是抱有乐观的态度。云南方面如果还是不能有有效的降雨过程,云南省甘蔗种植及食糖产业将会遭受致命的打击。

静待糖会更加准确的官方消息。

【投资策略建议】

本榨季存在较大的供需缺口,1009合约盘面价格将会得到较强的支撑,目前有形成阶段性底部的趋势,但09合约持仓量已经降至35.6万手,主力资金及套保商正加大移仓的力度,在缺少资金支持的状态下,上涨幅度有限,建议日内操作为宜。

主力1101合约还处于震荡走势,但交头活跃,从净持仓走势图来看,日内短线交易明显。在目前趋势不明显的行情下,日内短线仍为很好的选择。关注外盘动向及内盘DUALVOL技术指标,为短线开仓方向作参考。

上周建议的卖1009合约买1101合约反向套利策略已盈利52个点,建议止盈离场观望,再待机会。

来源:中国证券报

来源:中国证券报