来源:搜狐财经

作者:刘海影

来源:搜狐财经

作者:刘海影

(专供搜狐财经稿件 请勿转载)

只要政府没有凭空制造购买力,现代经济体中的通货膨胀就主要是一种价格动态传导现象,而不是单纯的货币现象。实际情况是,通货膨胀与货币数量是在一个共同过程中被同时决定的

货币数量如何决定,曾经是宏观经济学的核心问题。弗里德曼在1956年的经典论文里,曾在传统货币数量论的框架内对此展开详尽探讨。然而,实证资料指出,货币流动速度并不稳定,也很难有一个稳定的函数关系来说明。对这一问题不能给出一个具有理论说服力的回答,甚至导致了货币主义思潮逐步消退。笔者以为,其中的关键,是必须认识到货币的内生性。

现代经济中,对货币的需求主要有两类:交易需求和信贷需求。后者特指购买者不拥有相应购买力的情况。在某种意义上,信贷需求比交易需求更重要。因为后者是自动被满足的(交易者拥有所需要的货币),而前者却不一定。在经济中也可以简单地划分出两类单位:一类挣取的社会资源多于其有意使用的量,即储蓄者;另一类,意愿动用的社会资源多于其拥有的量,即借款者。在一定的社会经济条件下,当实现发展机会可以为拥有它的人带来经济利益时,这些人就会有强烈的需求去实现这种机会。由于货币代表了定量的动员社会资源的能力,如果有一种方法能够从储蓄者那里将货币转移给拥有发展机会的人(即那些意愿动用的社会资源多于其拥有量的人,也即潜在借款者),使潜在借款者能够依靠货币的力量去动员他所需要的社会资源,实现他掌握的发展机会,经济发展无疑会加速。潜在借款者对货币(也即他希求借由货币实现的动员社会资源的能力)的需求,构成了我们所谈到的第二类货币的需求:信贷需求。

借款者对额外货币的需求通过获得贷款、因此创造派生货币而得到满足。也就是说,通过请求与获得贷款而体现的货币需求一旦成功,即自动获得满足。从这个意义上讲,每个企业(甚至家庭)都可以参与货币的创造。

总之,交易需求指交易者拥有购买力的情况,自行地得到满足;信贷需求指交易者不拥有购买力的情况,其被满足的情况取决于金融体系的评估组织能力。货币数量的变动主要取决于后者。假设每个企业都是潜在的货币创造者,它们提出个别化的信贷请求,而这些请求之被满足的情况取决于金融体系对整体经济风险的评估。如此,视总货币增长率是个别需求增长速度的加权和,视总体风险为个体风险的加权和,可以建立严格的数学模型描述货币数量的变化。

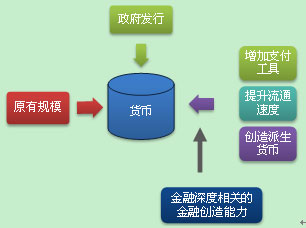

我们的数量模型显示,货币是一个由经济体本身来决定的内生变量:经济体请求的货币数量是多少,货币供应量就是多少(见下图)。

| |

| 货币供应模型图 |

一旦明确货币并不是由中央银行独立在外地决定的,货币在经济研究中的中心地位就减退了。与其说货币供应量决定了经济发展,不如说货币供应量本身是在经济试图对发展机会进行评估的过程中动态决定的。因此,其他直接反映经济风险与发展机会分布的变量(如利率、利率曲线、风险溢水等),对整体经济运行的相关性大于货币供应量。事实上,上世纪80年代之后,以美联储为代表的各国央行都放弃了直接控制货币供应量的努力,而代之以利率目标,这与我们的研究是合拍的。

相应地,我们发现,传统的货币主义教条“通货膨胀是一种货币现象”,并不成立。例如,以中国举例,过去15年里中国货币供应量每年大幅上升17.4%,而GDP升幅只有9.4%。相应地,M2 占GDP之比从65%直线上升到200%。在此时间,中国CPI年均升幅却只有2%。

一方面,如果政府持续地、大规模地直接印制钞票来为政府赤字融资,恶性通货膨胀不可避免。从实际发生的案例看,弗里德曼的判断“严重的通货膨胀无论在何时何地都是一种货币现象”是正确的,但必须加上“严重的”这一定语。

具体而言,如果政府以硬通货为担保发行纸币,且不动用储存的硬通货时,基础货币总量并无增加。但如果无担保地印制发行纸币以满足财政需求,就会增加基础货币量。这造成两方面的后果:一方面,政府剥夺了全体人民的财富,相当于一种以货币财富为税基的比例征税。无担保地印发纸币,在被公认的、作为一般等价物而承认的社会财富之外凭空地为政府增加相同性质的“财富”,而实际存在的社会财富并未增加。因此,民间货币对应的实际财富下降了,政府凭空获得了购买力,剥夺了民间的财富;另一方面,基础货币量扩大,从而在“金融能力”等因素及潜在货币需求不变的前提下,扩大了货币数量。如果持续地、大规模地发行无担保的货币,将在价格与货币创造之间构造正反馈循环,从而造成严重的通货膨胀,也就是货币价值的大幅贬值。一战后的德国、1949年之前的中国或者前段时间的津巴布韦,对此都提供了生动说明。

另一个方面,在建立了央行纪律的现代经济中,不存在政府直接印刷钞票来支付自己账单的情形。政府不管是征税还是发债,都是使用被转让的购买力,而不是凭空创造出来的购买力。这种情况下,政府赤字并不直接转化为通货膨胀,通货膨胀也并非由货币数量单方面决定。也就是说,只要政府没有凭空制造购买力,现代经济体中的通货膨胀就主要是一种价格动态传导现象,而不是单纯的货币现象。实际情况是,通货膨胀与货币数量是在一个共同过程中被同时决定的。

正是因为如此,目前美联储正在执行的天量货币宽松政策(以及拟议中的第二轮宽松政策)不会造成通货膨胀失控的局面。这一政策的本质,是美联储用一种形式的流动性置换另一种形式的流动性,而总流动性并未(如美联储之愿)上扬。按照我们的模型预测,事实上,在未来两年时间中,美国将会保持相当低而稳定的通货膨胀率。美国经济的主要担忧是增长动力不足,而不是通货膨胀。

(作者系国际对冲基金经理,瑞富咨询公司CEO,E-mail:eliu@riskfile.com)

刘海影的其他专栏文章

刘海影:中国模式VS华盛顿共识(“中国模式:优势、软肋与未来”系列之一)

刘海影:中国如何取得持续发展?(“中国模式:优势、软肋与未来”系列之二)

刘海影:中国做对了什么(“中国模式:优势、软肋与未来”系列之三)

刘海影:中国模式的三大软肋(“中国模式:优势、软肋与未来”系列之四)

刘海影:产能泡沫与金融风险隐忧(“中国模式:优势、软肋与未来”系列之五)

刘海影:中国模式如何突围(上)(“中国模式:优势、软肋与未来”系列之六)

刘海影:中国模式如何突围(下)(“中国模式:优势、软肋与未来”系列之终结篇)

独家声明:搜狐财经独家稿件,版权所有,请勿转载,违者必究。确需使用稿件或更多资料,请与我们联系获得授权,注明版权信息方可转载。联系我们可致电010-62726687。