来源:搜狐财经

作者:刘海影

来源:搜狐财经

作者:刘海影

(专供搜狐财经稿件 请勿转载)

决定存款利率的最重要因素包括美国贸易逆差、银行间拆借利率以及国债利率。这些因素的综合后果可能是:央行将谨慎从事,以一种稳健的节奏缓步提升存款利率,但加息周期业已展开

央行意料之外的加息其实并不是那么令人感到惊讶。当中国执行某种类型的联系汇率政策,且资本流动并非完全受控的条件下,按照蒙代尔不可能三角理论,中国央行的政策选择空间有很大限制。我们的分析显示,在很大程度上,中国的利率政策受到美国经济形势的强烈影响;在可以预见的未来,鉴于美国经济处于持续的再平衡过程,中国央行很可能继续执行加息议程。

美国对外贸易失衡历经30年而累积,在2008年经济危机爆发之前,即被经济学家普遍认为不可维系。危机爆发后,美国对外贸易赤字从占GDP的6.2%(2005年10月)的高位快速下滑,到2009年5月,降低到仅占GDP的2.1%。在如此短的时间内,以这种规模纠正贸易逆差,在历史上也曾经发生过。1987年之前,美国贸易逆差在1982年里根政府执政后快速上扬,1987年10月股灾使之逆转。从1987年10月至1990年11月,美国国际贸易从占GDP的3.4%逆差转变为0.7%的顺差,变化幅度与本轮相仿。

两轮变化的内在逻辑也有类似之处。除了美元的相对贬值之外,更重要的因素是,金融危机令美国经济展开去杠杆化历程。与1987年股灾迫使美国银行业有所收敛相比,2008年的金融危机要严厉许多。即使经过大规模撇帐注资及美联储天量货币注入,美国银行业仍然大幅收缩其自身业务。面对轰然倒下的巨人(雷曼),恐惧在空气中传播。各家银行都努力于修复资产负债表。一方面,它们无意扩张信贷;另一方面,疲弱经济也没有提出更多的信贷请求。面对不肯上架的鸭子,美联储即使将利率降低至零,也有难以措手之感慨。

银行的去杠杆化也迎合经济体自身的收缩需要。企业与家庭都选择了更加审慎的金融行为,储蓄率大幅攀升。美国对世界商品的嗜欲降低了,相应地,贸易逆差快速收窄。

美国经济前段时间的反弹导致贸易逆差有所扩张,但目前来看,这一短期趋势可能逆转。事实上,美国的贸易逆差已经从3个月前占GDP的4.1%迅速收窄到3.6%。具体而言,贸易逆差最主要的驱动力是就业增长与投资增长,而抑制性因素主要是长期利率上扬与通货膨胀。后两个抑制性因素中,长期利率可望保持稳定;通货膨胀降低则有助于贸易逆差的扩张。但是,在目前情况下,这一因素被就业与投资的颓势阻拦。一般而言,由于美国经济由内需驱动,一旦就业与投资快速增长,美国对全球产品提出的需求必然激增。历史上,就业与投资增长是令贸易逆差扩张的最重要力量,尤其是就业。这一点被我们的实证分析所证实。而本论复苏的最大特点是就业增长十分萎靡。以前历次危机后,就业都快速恢复,年增速一般可达2%以上;而本轮经济扩张在行进了15个月之后,就业增速仍旧只有微不足道的0.26%。另外,投资增速也从前段时间最高点的10%降低到目前的5%。更加糟糕的是,按照我们的研究,这两项指标在可以预见的未来仍将下滑而不是上扬。

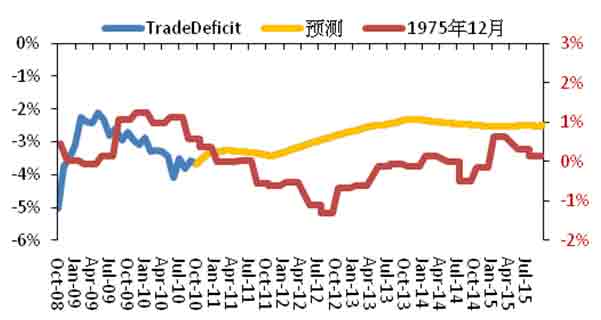

这些特点预示着,美国经济在未来将会继续其再平衡历程。我们的模型预测如图1所示:蓝色线为美国国际贸易逆差占GDP比例,黄色线为预测。美国目前的经济形势与1975年12月期间有一定的相似性,红色线表示了当时贸易逆差的变动情况。

| |

| 图1:美国经济在未来将会继续其再平衡历程(数据来源:Wind。模型:瑞富) |

美国贸易逆差的另一面,是大量美元被源源不断地输出到全球各地,尤其是以中国为代表的贸易顺差国。这些美元以各种方式在各地被转化为当地流动性。形象地说,美国贸易逆差(而不是美联储)仿佛全球经济之驱动器,呼吸之间,在很大程度上影响着各地经济趋热还是趋冷。而这种影响对中国尤其巨大。

我们的实证研究显示,对中国经济影响力最大的14个关键指标(如物价、利率、货币等)中,美国贸易逆差的净影响力排名第一。其作用机理单纯而有力:透过逆差方式流入的美元被央行收购,同比例发行6.8元基础货币。一个事实是,在过去15年间,GDP与消费物价年增速之和大约为11.4%,而M2(货币供应量)年增速达到17.4%;相应地,名义GDP增长4倍而M2增长10倍。这表明,货币供应量在满足正常经济增长需求之外,出现了部分超额增长。这部分超额增长,主要是拜逆差美元之赐。即使进行了高强度的对冲操作,美元占款仍然构成中国货币供应量超速增长的最大源泉。

按照我们的理论研究,货币是内生性的,由金融体系因应实体经济的融资请求而创造出来。如果没有美元占款,货币数量将与实体经济的发展相契合,并决定合理的利率水平,这一利率水平将淘汰不合格的投资项目,并控制投资规模。由于逆差美元创造的货币并没有严格对应实体经济的融资请求,它的存在不仅压低了利率水平,抑制了风险溢水的合理发育,而且加大了中国经济的投资冲动。中国经济体现出的畸高投资比例固然还有许多别的制度性因素,但逆差美元导致货币数量的超额增长,无疑是其中最重要的源泉。

这一点得到我们的实证数据研究的支持。在我们跟踪的主要经济指标中,信贷余额、拆借利率、存款利率、房地产投资等指标的运动,都受到美国贸易逆差的最大影响,这种影响力对固定资产投资、财政支出、国债利率、货币活化、公司利润、市盈率也都十分重要。

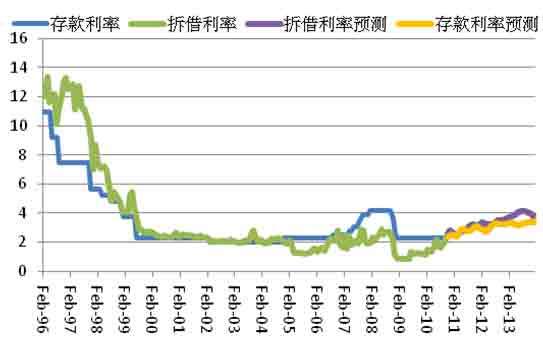

具体到存款利率,可以注意到,中国存款利率从1996年4月的高点10.98%持续下滑,到2004年10月下跌至1.98%。这正好对应着美国贸易逆差从1995年9月至2005年10月的大幅下滑。两者亦步亦趋的关系直到2009年中国执行天量信贷新政才被打破:来自国际的流动性收窄压力,被中国政府指令性扩张政策抵消(见图2)。

| |

| 图2:中国存款利率与美国贸易逆差之间的对应关系(数据来源:Wind。) |

在可以预见的未来,中国经济可能在一个较为稳定的区间内运行,政府执行过度宽松的财政信贷政策的机会不高。这种情况下,美国贸易逆差的收窄将会逐步抽紧中国国内的流动性。央行被迫收进的美元数将会减少。虽然中国货币供应量仍将保持较快增长,其主要原因将不再是美元占款,而是公司利润降低之后,企业提升了对外源式融资的需求。这样以来,货币扩张的原因就由美元占款变成了经济体的自身需求而扩张。逆差美元对利率的压制作用被不断弱化,令利率获得抬升动力。

我们的研究显示,决定存款利率的最重要因素包括美国贸易逆差、银行间拆借利率以及国债利率(见图3)。利率上升反映了美国贸易逆差收窄的强大影响。数个因素可能限制存款利率升幅:通货膨胀形势将受控,生产物价与消费物价升速都可能走低,这有助于国债利率维持在较低的水平;货币供应、信贷余额仍将扩张,保持较为充沛的供应量;长期利率受制于利润率水平而难以跟随上扬。这些因素的综合后果可能是:央行将谨慎从事,以一种稳健的节奏缓步提升存款利率,但加息周期业已展开。

| |

| 图3:利率上升反映了美国贸易逆差收窄的强大影响(数据来源:Wind。模型:瑞富) |

刘海影的其他专栏文章

刘海影:中国模式VS华盛顿共识(“中国模式:优势、软肋与未来”系列之一)

刘海影:中国如何取得持续发展?(“中国模式:优势、软肋与未来”系列之二)

刘海影:中国做对了什么(“中国模式:优势、软肋与未来”系列之三)

刘海影:中国模式的三大软肋(“中国模式:优势、软肋与未来”系列之四)

刘海影:产能泡沫与金融风险隐忧(“中国模式:优势、软肋与未来”系列之五)

刘海影:中国模式如何突围(上)(“中国模式:优势、软肋与未来”系列之六)

刘海影:中国模式如何突围(下)(“中国模式:优势、软肋与未来”系列之终结篇)

独家声明:搜狐财经独家稿件,版权所有,请勿转载,违者必究。确需使用稿件或更多资料,请与我们联系获得授权,注明版权信息方可转载。联系我们可致电010-62726687。