国信证券 周炳林

一、中国输入性通胀的根源

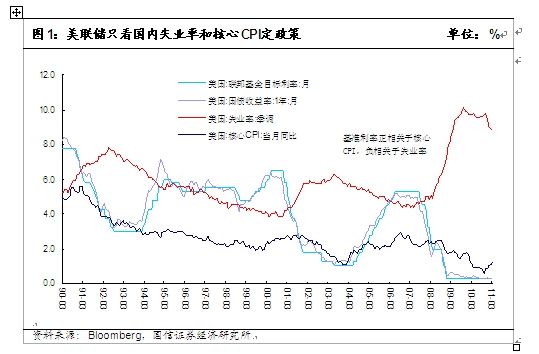

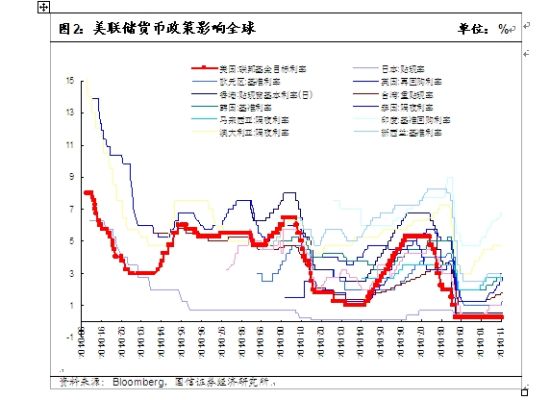

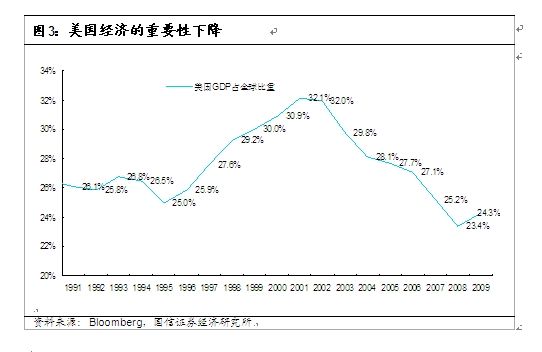

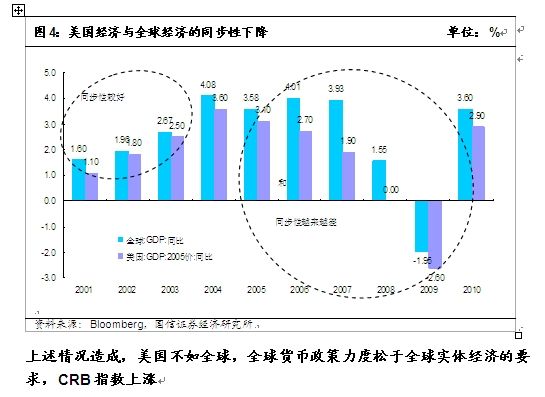

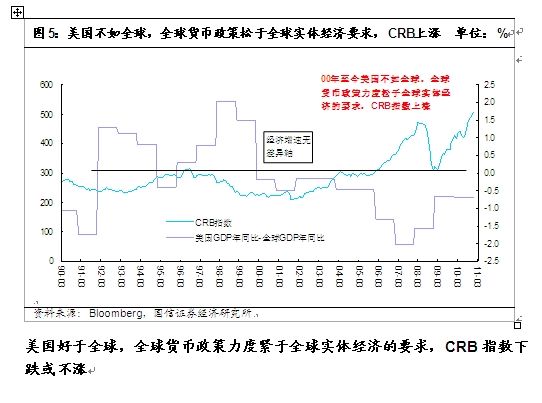

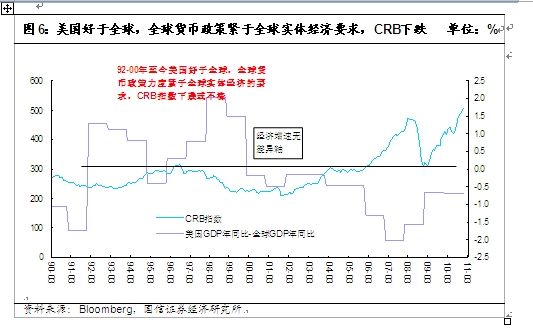

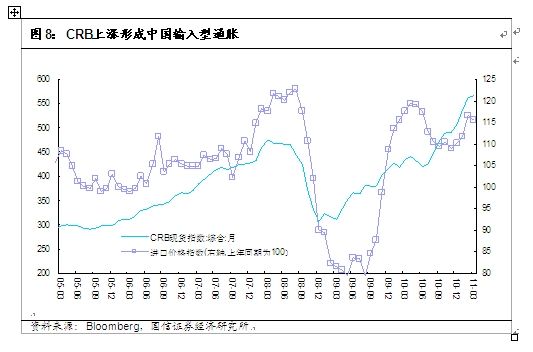

美国实体经济对全球的重要性下降,但是,由于国际货币体系的特殊安排,美元与联储政策重要性下降的速度未如美国实体经济那么快,因而,全球货币政策基调常常与全球实体经济基调不协调。一旦美国状况不如全球,则全球货币政策将在美国的影响下,比全球实体经济的要求来得宽松,这种情况下,CBR可能形成较大的向上突破的可能(2002年至今)。反之大宗商品则会下跌或不涨(1992-2002年)。作为各种资源品的主要进口大国,中国输入性通胀等价于大宗商品价格上涨,而根源在于“美国经济不如全球,全球货币政策力度松于全球实体经济的要求”。

二、8句话与8张图

三、结论:持续看资源涨价和人民币升值

由于输入性通胀已成为中国经济问题的主要方面,资源和人民币升值的机会将是我们今年持续推荐的关注焦点。升值可关注航空、造纸、金融、地产;资源可关注煤炭(特别是涨价容忍度高的稀缺煤种和煤出口企业)、有色(特别是涨价容忍度高的小宗金属和黄金)、钢铁采矿业及替代稀缺石油资源的煤化工等。