�������߰�����2012����ʹ���̨��Ѹ���ߺ�Ľ�ɫҪ��ȯ���ʹܣ����ģ���������ġ����������������С����С�����ȼü�ͬ٭����Ī����ȯ���ʹ�����ͻ�Ƶı���ȴ���������Ź����е����Σ�����ȯ��ٲȻ�ڸ������й�ȥ�ķ�չģʽ����ͨ������ģ��������������

��ع�˾��Ʊ����

![]()

�Ĺ������أ�ʹ������Ϊ�����д��ߡ���

�������ǣ�һЩ��ȯ��������ͨ��ҵ�������������Ȼͨ��ҵ��ķ�չ�߷�ܿ���ȥ�������ʹ�ҵ��Ĵ����˳��Ÿոյ������ڷ��ʲ������ı����£�ȯ���ʹ�ת�͵��貽��������ת�������

����֤ȯʱ������ ����¡

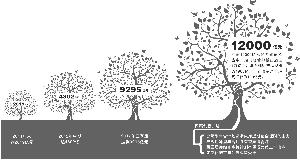

����1.2����Ԫ��ȯ���ʲ�������ģ����ͻ������Ԫ��أ�����֤ȯʱ������õ�����ȯ���ʹܹ�ģ���ݡ�

�����ڴ������ߵĻ��������£�ȯ���ʹ���Ѹ�ٴ�ҵ���ģ��Ŀǰ���Ѽ����С����С���ļ�����������ڵ��Ӵ�����������ͨ��DZ���ʹ��»����ѳ��Ծ������ơ�

����Ȼ��������Ҳע���ȯ���ʹܹ�ģͻ������Ԫ����ҫ����ȴ�����䷢չ�����е����Σ�һ�����ʹܹ�ģ�Ĵ�Ծ����һ��ȴ�ǹ�ģ�����������������Ĺ������أ���ʹȯ���ʹ����ݼ۸�ս�����ס�

������������������

��������ȯ���ʹܹ�ģ���μ���ʽ������һ�����ݣ�2011��ĩ��2819��Ԫ��2012�����ڴ�4802�ڣ�2012�������ȴﵽ9295��Ԫ�����ˣ�ҵ�����ȯҵ�ʹܹ�ģ���ǰͻ������Ԫ�������ֻ��û�뵽��һͻ�ƻ����������졣2012��12�³���ȯ���ʹܹ�ģ�ﵽ1.2����Ԫ��

��������һ�꣬ȯ���ʲ�������ģ�����˻����ġ�������������Ϊ�����е�Ұ������֮��ģ���ֱ���ʽԾ������һ����������������ʾ��ȯ��1.2����Ԫ���ʹܹ�ģ���У������ʹܹ�ģ�ѳ���1����Ԫ���������Ʋ�Ʒ��ģΪ1900��Ԫ��ר���ʲ�������ģ��Ϊ100��Ԫ��

����ͻ������Ԫ��ҵ����ʿ�Դ˲����о��ȡ�����ĩ����������ģ����Ծ����1.5����Ԫ������̩�����ʲ�������˾�����ʿ���ܵ����������ɰ������Ĵ����أ��ʹ��¹�����ȯ�̵�����������

�������ȯ���ʹ�������������Ĵ�����ˮ�ߣ����²�ƷԴԴ���ϵ��������г�ǰ�ء�Wind������ʾ�����ʹ�������ʵ��11�£�����27��ȯ�̼������Ʋ�Ʒ�������г���ƽ��ÿ��1���²�Ʒ����������һ�ٶȻ��ڲ�����������12������������16���������Ʋ�Ʒ�������г���

�����Թ�̩����Ϊ�����ù�˾һ����������4ֻ���²�Ʒ����¶������ǰ�����Ƴ�4~5ֻ��Ʒ�������ǶԴ�Ϸ��Ϊ"դ�����Ż���ɽ"����˾���½�����������ת��ÿ�춼�ڼӰ�ӵ�����о����²�Ʒ���ƹ��²�Ʒ����������̩�����ʲ�������˾�����ʿ��ʾ��

�����Լ�ܲ����ȯ�̴��·�չ����������ȯ�̷��ڲ�Ʒ���·�����ͷ��ɣ��Գ��Ʒ������������Ʒ����֤���˻���Ʒ�����Ƴ���

������ģ������������

��������ȯ��ٲȻ�ڸ������й�ȥ�ķ�չģʽ����ͨ������ģ��������ʾ������ǰ11���£�ȯ�̼������Ʋ�Ʒ���·��й�ģ������1000��Ԫ�����ڴ�ɿ��ϵķ�Χ�У������ʹ�ȴʵ�������ڼ�������

�����ݼ����˽⣬���ڵ���������3000��Ԫ������ȯ�̶����ʹܹ�ģԾ��������ٶȡ�������һϵ�м�����ʾ����ҵ��չ�ٶ��ƺ��ﵽ�˷�ֵ��δ����Խ�Ƚ����ѡ�

�������ڵͼ۳��ģ�ķ�չģʽ�£�ͨ��ҵ��ĸ��ٷ�չ����������Խ��Խ�ͣ���ܲ�������ʱ��仯������ҵ���DZ���ѱ�����������������ȯ���ʹܾ���ͬ��һ�жϡ�

�������ɷ��ϵ��ǣ�һЩ��ȯ��������ͨ��ҵ�������������Ȼͨ��ҵ��չ�߷�ܿ���ȥ�������ʹ�ҵ��Ĵ����˳��Ÿոյ�����

�������ʹܷ�չģʽ�������ѣ���Ӳ��ͷ��ʱ���������ƴ���ľ�������ʱ���Ϻ�ij����ȯ�̸��ܲ���������ʹܴ��¡�

������������ԣ�����ͨ����Ʒ������ƣ�Ϊ��ҵ���ٳ����д����Ʊ���к�ծȯ�������������ֱ������ͨ��������̩����֤ȯ�ʲ�������˾���³����ָ����

������ҵ����ʿ�������ڹ�Ʊ��ծȯ���е��ƶ�û�и����Ըı��ǰ���£����Ի��������������ͨ��һ��ƽ̨�������������������ȯ���ʹ�Ͷ�ʷ�Χ����Դ����չ����Ʒ���Ҳ���ǰ���ӣ���Ʒ��λ��ͻ�����ĶԽӽ���Ϊֱ�Ӻ���ȷ��

������С����Ͷ�ʸ�����ڲ�Ʒ�����ñ����ƺͽṹ�����ƣ����ͻ�Ͷ������Ѹ�����ϣ�ר�����ǿͻ���Ͷʲô��Ͷʲô�����ñ�����Ͷ�������Ƶ����ƣ���ͨ����ҵ��Ϊ����Ѹ����ռ�г���������Ͷ���ڷ����й�Ȩ��ծȨ�ȴ����ʲ����ɷ���ר���ʹܼƻ���ɡ��� �н�˾�ʲ����������ܾ����¸��ܽ��������˵������Ͷ�������ϣ�ͨ����ר�������¿�ר���

�������չģʽ����

���������˳���Ȼδȫ��չ�������ѳ��Գ��Ρ��Ӳ�Ʒ��̬���ԣ��Ƕ����г�ծȯͶ�ʵĹ������Ʒ�ؽ�����δ���ʹܷ�չ�����ݼ���������Ŀǰ��Ʒ��̬�Ѵ����γ�����������չģʽ��

���������Ƿּ��ͼ��ϼƻ���Ϊ���ڼ������Ƶ���������̩����������֤ȯ��

��֤ͨȯ������̷��д����Ʒ���ּ���Ʒ��������������Ϊͻ���������˲�ͬ����Ͷ���ߵ�����ȡ��ҲΪ���ʷ��ṩ�˱�ݵĽ��������

������Σ���۶Գ��ͼ��ϼƻ�����Ӯ�����������ݹ涨��С���ϼƻ�����Ͷ�ʸ����ڻ�Ʒ�֡����м��г���������Ʒ�����ɲ������ڽ��ף���Ϊ��չ�Գ�����ṩ��ǿ�����Ĺ��ߡ�ͳ�Ʊ���������ʮ�ֶԳ��������У����ڿ���۶Գ�����Ƿ������������ѵġ�

������Ʊ��Ѻ�����ʹܼƻ�������Ϊ�������ȵ㡣�����Ʒ���������տɿ���ǿ��������������Ҳ��һ�����ڹ���Ͷ�ʵļ���Ʒ�֡�Ȼ����Ŀǰ��Ʊ��Ѻ������Ҫ������Ϊ���������У�����һ���Ϊ���������Ҳ����ä������ȯ���ʹܿ�չ����ҵ������Դ��רҵ���鷽������ж������ơ�

�������ģ����ƻ��Ķ���ƻ������������¹���ڶ���ƻ���Ͷ�ʷ���δ����ȷ�������Թ涨��δ��ȯ�̿���ͬ�ͻ�Э��ȷ���ʽ�Ͷ��Ϊ����ˣ�����Ԥ������ҵ����δ��ȯ���ʹ���������һ����������Ͷ�ʵ�һ˽ļծ�����������Ķ���ƻ��ȡ�

��������Ȩ���Ƹߵ�

������������ȯ�̶������ܵ����º�����������������֤ҵ��ı�����ҵ����ʿӡ����Ϊ��̣���Ҳʹ��ͷ���ЧӦˢ����ҵ��Դ���ҵ�������ʶ��

����������ҵ����ߺ����ߣ�����ǰ������ԣ�����������ģ����ʹ���������µ�һλ��Ϊ��Ҫ��������֤ȯ�ʲ�������˾�ܾ����¹�����ʾ��

����������֤���ǣ�����ҵ�������������Ȼ���

��Դ֤ȯ��������������������ֵ����������ޣ��������������ʺܿ챻��ӵ�����ĺ��������ͣ���Ϊ�캣����������ҵ��ڸ����ȯ������Ϊ����ҵ�Ĵ��ߡ��ڳ¹���������δ��ȯ���ʹܱ��빹�����ľ���������������ڵĶ�������������ߴ����ٶȡ�

�����������ھ���Ҫ�ж��������������ھ���Ҫ�������������߱�һ�������Ͳ������߱�������DZ�����¹�����ʾ����ȯ���ʹ�Ӧ���ǽ�����������ڹ�Ʊ��ծȯ�Ȼ������ʲ��Ͻ������졢��չ�����ڶ���Щ�����ʲ���רҵ�жϣ����һЩ����Ͷ����ʱ�����ж���Ȩ����ʵ�ֽϸߵ������ʡ���

�������ߣ�����¡

�˲���)

�˲���)

����˵�������а�