����2013�������й��ĺ����������ܼ�����������2012���п�ʼ���ɣ�����Ŵ�Ѹ�����š���ǰ�����������ܻ����ά��һ��ʱ�䣬�����ž��ø��ա�ͨ�ͺͷ��۽�һ���������Լ��Թ���Ͷ�ʺͽ��ڷ��յĵ����ٶȸ��֣�����Ԥ����������ʼ�ս��Ŵ��������ս���ʱ�����������4�·ݣ���������Ϊ���п��ܷ������°��꣨����֮���������б����������ع�ֻ�ǽں������������Թ������������߽����Ŀ�ʼ�������ز����߷��棬������Ϊ������ز������ͼ۸����Ѹ��������������������ڽ���������ڼ��������ʵʩһЩ����Խ�����ʩ�����⣬��ǿ��ijЩ��Ӱ�����С���Ĺܿؿ��ܻ������������������ʹ�þ��ó��ֲ�����

������Ȼ���������ֻ�ǹ��µ�һ���֡�2013���������ܻ�����ʵʩ������ҵ��ṹ�����ߵ�������Ȼ��Щ���ߵ������Ǻ�������ϵ��ش�ٴ룬����Բ�ͬ��ҵ���г�������ͬ�̶ȵ���ҪӰ�졣�����൱һ���ִ�ʩ��������һ�������ڹ����ں�����ʮ����滮֮�е����ߵ���������

����������Ϊ��2013�����ߵ�������Ҫ�������������棺��1��������Դ����ͨ���������ҵ��ҵ���ڵļ۸�ĸ��2������������⼰�����������ߴ�ʩ���������������������ʩ����ᱣ��֧������С�����ࡢ�����ܼ�������Ⱦ����3�������г��ĸP������ߡ�������Ϊ����������Ҳ�����������ĸ�������ظĸ�����ĸ��Լ�����˰������˰�ĸ�����Ժ�ǰ�ڹ�����

������1�ܽ��˼������е����ߵ�������Ӱ�졣�������ǽ�ָ��������߶���ҵ��Ӱ�죬�������������Ƕ������ҵ�����忴������Ϊ����ͬʱ�����ܵ��������ں�������ʩ��Ӱ�졣������˵����Ȼ��Դ�ͻ����ɱ��������Խ�����ҵ��������Ӱ�죬�����꾭�������Ը��յ���������ܻ������Щ�������ء�

�����ܵ���˵����Щ���ߵ�ʵʩ���ܻ�������±仯����1����Դ�۸�ͻ����ɱ�������������Դ�ܼ�����ҵ������Ⱦ��ҵ�����ϴ�ĸ���Ӱ�죬��Ӧ�����ڴٽ����ܻ�����Ʒ�Ŀ�������2�����ӹ�������������������ʩ֧������Ӧ�����ڸ��ƾ�������ˮƽ���ٽ����ѣ��ƶ�ҽ�Ʊ�����������ѵ���������֡����ռ��������ڷ���ҵ�ӿ���������3���Ͷ��Ͷ����ɱ�������������������Ͷ��ܼ�����ҵ�ijɱ�ѹ����������������Ʒ���Զ�����ҵ����4������ڴ��¡���չ�����н��ڻ���������������ñ��ֽϸ߸ܸ�ˮƽ��ͬʱ����������ҵ��������λ����֮������ĸ�IJ�����С�ҽ�չ��Ϊ��������Щ������������������ƽ��Ŀ�ꡣ��Ҫǿ�����ǣ�������Ϊ�������������ؿ��ܾ�����Щ�����Ƿ��ܹ��ﵽԤ��Ч���������ǣ���1�����2-3�����ش�ṹ�Ըĸ�������ء�����������������˰���Լ�����ĸ�Ľ�չ����ͣ�2�����1-2���е��Ŵ��ͷ��ز�����ȡ������Ŵ�����һֱ���ڿ��ɲ��ڡ��ӿ�����̡��������δ����ЧԼ��Ͷ�ʣ���ô�����ṹ�����ߵ����ú��п��ܱ���һ���Է��ز�����Ϊ����Ͷ���ȳ�����ȫ������

����Ϊ������Լ��ϯ����ѧ�ң���־��Ϊ��������ѧ��

�������ߣ����� ��־��

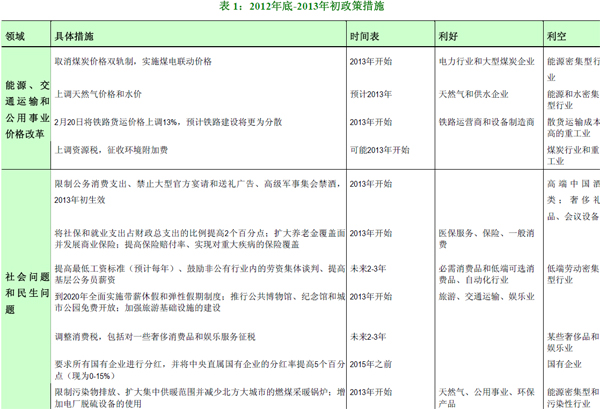

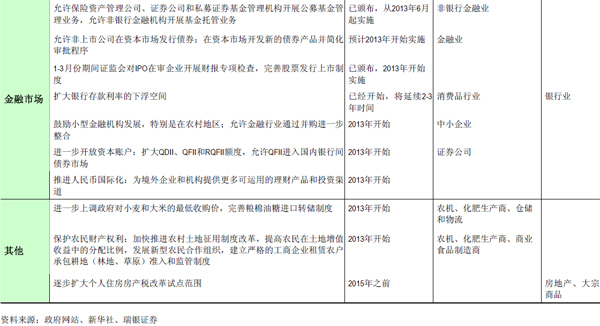

�˲���)

�˲���)

����˵�������а�