�����ʲ��۸�����֮��˽ļ��Ȩ��PE����Ȧ����һ����Ϊ�ձ��������ǣ��ҵ��м�ֵ����Ͷ�ʵĻ���Խ��Խ���ˡ�

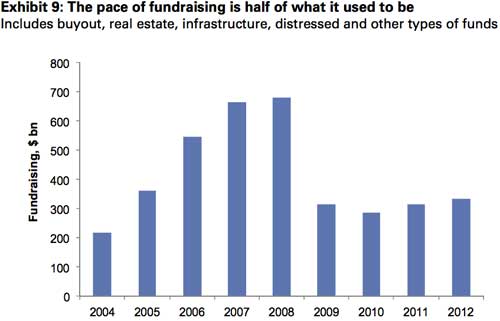

������ʢ����ʦ����������Կͻ��������棬��Ͷ�ʴ��ģ��������������ʲ����������ʱ��ҪС�ġ�PE���¡�����Щ��������Ͷ��������õ��ľ�����������������ŷ��ա�

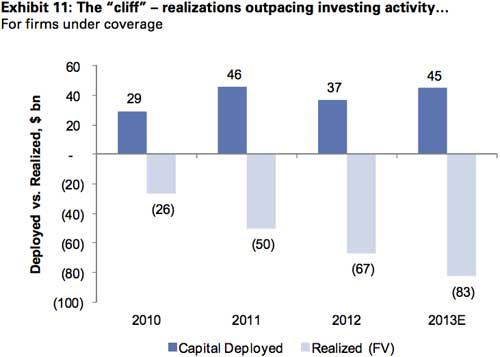

������ͼ���Ǹ�ʢ��˵�ġ�PE���¡���

����ͼ������ɫ�����2010������PE�������O���ʱ�����λ��ʮ����Ԫ������ʢ����2013�������ʽ��ﵽ450����Ԫ����2012���370����Ԫ�������ǡ�

����Ȼ����dz��ɫ����ʾ��ȥ��PEͶ���ʱ���ɶ��������ٶȳ�������Щ�������ʵ������ٶȣ���Ҫԭ������ʲ��۸�����ǡ�

�������仰˵��PE���������ʲ���ģ������С�������ζ��ͨ�����������ʱ���ȡ�ķ��þͻ���Ӧ����С��

������ʢ����ʦMarc Irizarry��ʾ��������Խ��Խ����ʱ������ȥ������Ԥ���ʱ������ķ��ý���е�һ���ķ��գ������������ص�һЩӯ��Ҳ������DZ�ڵĴ��ۡ���

������ȻPE���ʹ�ģ���ڻ�ů�Σ�����ԶԶ��������Σ��ǰ��ˮƽ������ͼ�п�������ؿ�����һ�㣬����PE�����ٶ�ֻ�ǽ���Σ��ǰ��һ�����ң�

����

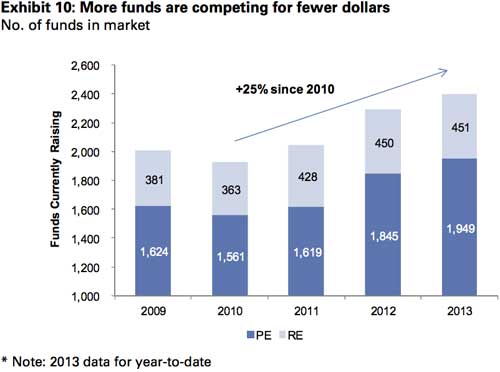

����Ȼ���������ٶȵ��½�����û������סѰ�����ʵ�PE������������ͼ��ʾ��2010��������ͼ���ʵ�PE�ͷ��ز�����������25%��

���������������ؼ���һ�𣬾��ܹ������ϵó�һ�����ۣ�PE�г�������ˮ��

����Marc Irizarry��ʾ�����ڼ۸��ֵ�����ߵ��г��У�����Ԥ�ƻ����������ø�Ϊ���ޣ���Ϊ������ȥ�����ʱ����Ŵ�Ͷ���ߡ�����OAK�ʱ���Howard Marks������FIG��Pete Briger���Ը�ʢ��ʾ�������Ժ�����ֵ�������ʱ��Ļ���Խ��Խϡȱ������һ�������ع涨�Ļ����������ʵĹ�ģ����С�ˣ��Ӷ����������ǵ�Ͷ�����ڡ���

������ô��Ҫ���á�PE���¡����ø�ƽ����PE��˾������ʲô�취�أ�Marc Irizarryָ����

�������ȣ���Щ��˾�Ƴ��˹�ģ��С��Ŀ�����ȷ�Ļ���30����Ԫ���µĻ����Ϊ�ձ飬Ŀǰռ��46%�������ñ���Ϊ29%����

������Σ�PE��˾����Ѱ����������Ե��ʱ���Դ�����������������͵�PEͶ���ߵ��ʱ���

�������ģ�ϴ��PE�����ڸ�С��ģ�Ļ���Ͷ�ʣ��Դ˻��һЩDZ�ڵ������������ص�ӯ����

�������ߣ��ų���Դ�����ּ���)

�˲���)

�˲���)

����˵�������а�