|

����7��28�գ����ա��ųơ����������������ڴ������硱��SAC Capital ��Ļ���װ����������ڲ��������ƪ�������ƪ��һĻ����һ�ݳ�41ҳ�������飬�ط�����SAC�漰����Ļ������ǵ���ʵ���ײ��룬�Թ�ģ���ۣ��ڶԳ����ҵ����ʷ��ǰ����

���������ƪ����������ɱ�����ڣ���˭���ˣ�����Դ��ּӱ��������Դ���Ȼ���� ���ƪ�������ջأ����������ߵ���SAC ��ҹ�˾���䴴���˿ƶ�ֻ�����Լ��Ա�������������������ƶ�����һ����Ǯ���Խ��������㲻�����⣬���¿���������֧���ͽ�Ѱ�ƽ���Դ�����ʲô�ͷ���

����Elan��Ļ����

����SAC��������š����ɴ����߿ƶ�������Steven A. Cohen���е�һ��Ӣ����ĸ��ɡ��������Ⱥ�73���ἰ��SAC ӵ���ˡ�����������������������ذѿƶ���Cohen�����ϴ�����ȴ��һ��Ҳû�С�

����Ȼ������ֲ���ζ���������ں�ʱʮ�ꡢ�Ѿ����ִ������������������Ļ�����飬û��һ̸��ֵ���෴��SAC��Щ��������������෬������ֵ��Ͷ����ϸζ֮���������١�

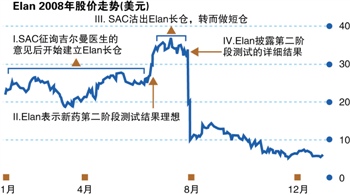

�������ϱ���˵���ط����SAC�������Ļ������������������Ե�һ�ڣ�������2008�ꡣ��һ�漰����ҩ��Elan����Ļ���ף��Բ�֪������ҳ�����˾ҵ��������������Ӱ��ɼ��¼���ɢ�������統ͷ���ȡ�

�����ӡ���ͼ���ɼ���SAC����ѯ��Elanҽ�����������������2008���ϰ����������Elan�ɷݣ�һ�ȳ��ж��1050��ɡ�ͬ��6��17�գ�����������һ�����˳մ���ҩ�ڶ��β��Եij���������г���Ϊ��ҩǰ��������Ͷ�����������ɣ�Elan�ɼ�Ӧ������һ�ɡ�

����ɢ���̳�һת������ͷ�����������㱥ʳԶ�Ҳ�Ͱ��ˣ���������������ͼ��Elan�������Խ������ǰ����ʤ������÷�����Ȳ���֮�࣬��֪����ʿ�ӻ��������ɵ������Ȼ��֪��

����2008��7��29�գ�������������ҩ������ϸ���棬��ǰ������Ƶ�ܽӴ���SAC��������������Matthew Martoma�������ѡ���Ϥ���������7��21��25�գ�����������չ������Ϲ�ǧ���Elan��������5����Ԫ�����������������ڸ�λ��֣�������Ļ��Ѷ�����������������������ֹ��ա������Σ���ͼ�в������鹫����Elan�Ĺɼ����ƣ��𰸲��ʿ�֪��

�������ݰ�����¶��Elan���ȶ��ա����������̣�������һ��һʮ�㱨�ƶ�������������շ������������������ߣ�����֤�����ֻ�����ԭ�����£����ɷ���ר�һش�Ȼ�����Կƶ���1992�괴��SAC��������ҶԳ��������ر��ߴ�30%����350������ģʽ����ÿ��3%�ʲ��������⣬Ͷ������50%��SAC���У������ӡ���ȫ�С�

����˭����Black Edge��

��������Ļ�����������У�Edge�� ���ƣ�һ�֣� �Ϲ����ֹ�14�Ρ��ƶ��Ŀͻ��ĸ���Ը��3/50 �Ĺ�ظ��ѣ�SAC����һ�ڶ���������ġ����ơ��������ǣ��ط���ָ�����ƣ��Ӻζ��������ռ�ܻ�����˵����SAC����Ա/������ͨ����һ�����ַ�����ͼ��������г��������ѵ�һ������Ѷ�������֮��������Υ��;��ȡ�õ���Ļ��Ϣ������֮���н�������

�����������ڡ����ơ������ӡ���ɫ������ָSACͨ��������ս���ɵ��ߣ� Ѱ��ɫ���ơ���Black Edge�����ƶ��ڻ����ֵĴºţ�����Edge��Ȼ����������������ѷֵijƺ��쳣���У��������˸�������ǰ�ἰBlack Edge���ƶ�����ŭ����ɫ��˲�������

�������Ե����ĺ��������ĺ����ӿƶ���Edge����Black Edge��Ӧ֮ǿ�ң����������ܵ��ֶ���ʮ�꣬��Ȼ��ͨ����ӹ�����֮�֣��������ʣ�����������

����SAC������ģʽ����ѹ����������ҵ�ɱȵĽ���Ȧ�������Կ����������ҡ��ڿƶ����£�SAC������������Ա��˭�Ľ����ڻ�����࣬˭���ܻ��ϰ塱��������ʽ����˱��������ݣ���ƶ����ܵ�һ�Ľ�Ʒ�Ƿ�����һ�����ܵڶ������;�һ�ף��ܵ����𣿲�����˼���������첻���ϰ��ˡ�

�����ǵ���ˣ��ƶ��ĸ���Ͷ�ʻ��ڣ���ʱ�̶��ڡ��١����½���Ա�ļ���ƴ����������SAC�ڲ����조������ա������������ֻ��綡�������¡������ɡ��Ļ�����ͬ��֮�����������伫�����������һ������գ�

����Alpha���Գ����Ҫ��ӱ���������������������Է���Ī����ı�����;��

��������Խ��Խ�����ݽ�У��������ʽ�Ͷ������Գ�������ڵ�����Ͷ�ʣ���Щ����Ͷ��������ȡ��Ӯ����֮�࣬���������ǣ���ʱ������Ȼ����Edge�ĶԳ�������Ƶ����������

�������İ�Ȩ���У�����ű��ƾ�����

����˵�������а�