|

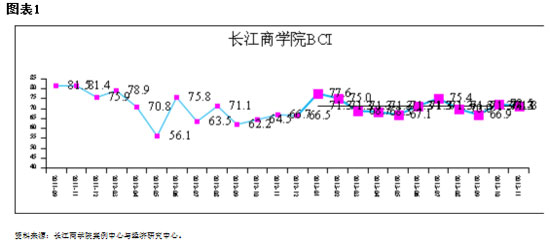

������������ѧԺ�й���ҵ��Ӫ״��ָ������Business Conditions Index���³Ƴ�����ѧԺBCI��11��ָ���������µ�58.6����3������61.7��ͼ��1����50����ҵ��Ӫ״���ٿݵķֽ��ߣ�2013�������ֵ61.2����ȥ���7.3���㣩������ζ��������ҵ��������ѧԺ��УѧԱ��У�ѵ�������ҵ���ĸ߹ܶ�δ���ľ�Ӫ������Ȼ���ֱȽ��ֹ۵�̬�ȣ��й���۾����������������ȶ���

����������ѧԺBCI�����ĸ���ָ��������ƽ���ķ�ʽ���ɣ����ĸ���ָ���ֱ�Ϊ��ҵ����ǰհָ������ҵ����ǰհָ������ҵ���ʻ���ǰհָ������ҵ���ǰհָ����

������ҵ����ǰհָ��11�½�10������3.4���㣬��76.3����79.7����������ҵ�ڳɱ�������ѹ���ϴ��������Ƿ����Ե�����Ԥ�ڣ���ҵ����ǰհָ��������0.3������71.0�����Դ��ڽϸ�ˮƽ��������ָ����������������ҵ��δ��6���µ�Ԥ�ڱȽ��ֹۡ�

������ҵ���ʻ���ָ������48.3����Ȼ�Ե����ٿݵ㣬�������´������8���㣬������ҵ�����ʻ�����δ���İ����ォ���������ƣ�����������ҵ��������ȫ���������߸ĸ����ܶ����������ϵ���������ǵ���������Ӫ��ҵռ��������˸�ָ���ںܴ�̶��Ϸ�ӳ����Ӫ��ҵ������״����

������ҵ���ǰհָ��11��������ʾΪ42.6����������������ҵ��δ��6���µĿ����ȥ��ͬ����Ȼ��

�����ݳ�����ѧԺ���ܣ�����ָ�����е�������������ѧԺ��УѧԱ��У�ѵ�������ҵ���ǹ��ڸ���ҵҵ���Ϻõ���ҵ���ʾ��е�������ҵ�ľ������Ǹ��ڡ��൱�������ͬ��ҵ����ҵ��ƽ��ˮƽ�����ɴ��γ���������ҵ������ָ����������ʾ������ѧԺBCIָ��������ҵ�ľ�����������������������ҵ����ҵƽ��ˮƽ��50��������������ҵ������ƫ�ߵ���ʵ��������ѧԺBCIָ���������ڹٷ���ҵ���PMIָ����������ѧԺ�����û�����ָ����ʱ�������ϵı仯������й�������ҵ����ҵ���Ƕ�δ���������Ƶ��жϡ�

�������˳�����ѧԺBCI֮�⣬�ʾ��л�����ҵ�Գɱ����۸�Ͷ�ʺ��й������Ԥ�ڣ����ɴ��γ��������볤����ѧԺBCI���е�ָ����

����11����ҵ�ù��ɱ�ǰհָ��������ǣ���84.4����91.1����ҵ�ܳɱ�ǰհָ������83.5����80.9���������ɱ�ǰհָ������������ҵ��δ��6���³ɱ��仯��Ԥ�ڣ�Ŀǰ�״��ڸ�λˮƽ������ζ�Ŵ������ҵ��Ϊδ��6���µijɱ���ȥ��ͬ����Ȼ�������

����11�·�����Ʒ�۸�ǰհָ������10�·��������ƣ������ϸ�9.8���㣬��63.2��ֵ73.0���м�Ʒ�۸�ǰհָ�����´������12.4������47.4�����ϸ���ָ������������խ���������м�Ʒ�۸������ܻ��γ��¸��µ����ͨ�͡�

������ҵͶ��ǰհָ������71.5����10��������������ʾ�������ҵ��δ��6�������Ӵ�Թ̶��ʲ���Ͷ�ʡ�

������ҵ�й�ǰհָ������������ʾΪ71.3����˵���������ҵ��Ȼ���������������������ڸ�����ù��ɱ������ܻ����ҵ������ɼ�ѹ����ת���γ������ͨ�͡�

�����ۺ�����ָ��������������ѧԺ��Ϊ��Ŀǰ�й�����״���������ȶ�������ҵ�ڳɱ��˳��ܵ�ѹ��������ļ�ռ��������۵ķ�ʽת�������ߣ����������������ɲ�С�ĸ��ɣ��Լ�����������Ӫ��ҵ�������������ҵȥ����չ�����ȵȶ����й����øĸ��������ս��

����������ѧԺ��ʾ��һ���������ȫ��ĸ���������������һ���������ʶ���й�����ת����Ȼ���ص�Զ��

����˵�������а�