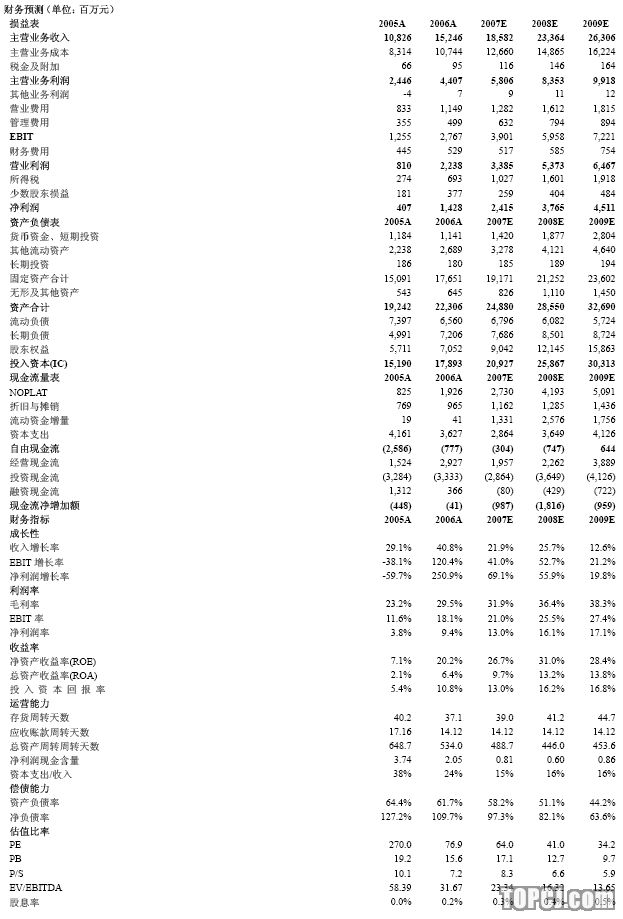

投资要点:

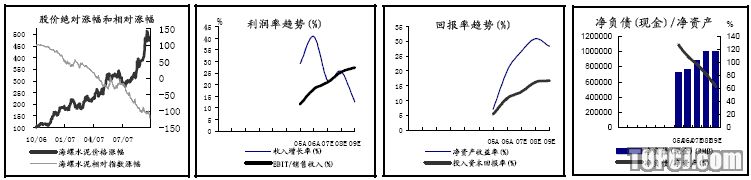

2007年初以来涨幅204%,7月13号中期策略会确定“国泰君安十大金股”以来累计涨幅79%。事实上自2006年初水泥行业景气复苏以来,特别是2006年底国家发改委颁布淘汰落后产能政策以来,公司被赋予了更多的行业整合使命期望,公司股价亦随行业景气度逐步走向深化。

自2006年初行业景气复苏以来,公司经营战略亦发生明显变化,我们在《经营战略转变,估值溢价提升》中首次明确指出:经营战略正由过去注重产能扩张,向产能扩张式外延式增长和控制成本式内涵式增长并举转变,这将有效减弱公司业绩波动性和提升公司相对行业溢价空间。

分析股价驱动因素:股价由30元涨到50元更多的是行业景气所驱动;在股价上升到60元以上后,基于“景气回升、产销规模增加、大盘估值中枢提升”三维逻辑,我们在行业内首次把目标价提升至76元,走上80元更多是经营战略转变带来估值溢价提升和行业整合期望所推动。

在目前时点和价位上看公司投资价值,把它推往更高层面可能不仅需要行业景气度延伸、自建产能继续增加、大盘估值中枢稳定等市场已有预期因素支撑,更多还需要国家层面在淘汰落后产能政策力度上加强,特别是公司在年底前增发完成后在行业并购整合行动上付诸实施来拉动。

在淘汰落后产能政策执行1年后,四季度签订了责任状的各地应有实质性的数据和进一步政策出台,符合甚至好于预期是可以期待的;而在国家支持行业并购政策背景下,中国建材成立南方水泥成功实践的衬托下,海螺水泥增发后资金实力的充裕都为其行业并购提供现实可行性。

目前A股和行业2008年PE31倍和40倍,而行业景气度2008年仍将延续,在目前市场估值高企背景下,作为绝对行业龙头就更显得安全边际高的稳定性和基于行业长期看好的投资价值长期性,基于上述2个更深层面因素值得期待,给予超行业10%左右溢价,提升目标价至100元。

作者:韩其成 国泰君安

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)