投资要点:

一致药业虽然业务范围还只限于珠三角地区,但借助国药控股和公司自身的努力,公司未来将扩张到中国南部区域,并且在分销业务上向毛利率高的大品种上倾斜,我们将一致定位于全国性的有工业业务支撑的高端医药商业企业。

近期公司通过抓大医院大品种提高分销业务的盈利能力,从华东医药06年的相关经验来看,我们认为这个举措将在短期内有效提升公司的盈利能力。

从发展趋势来看,一致药业通过收购等方式向周边地区扩张其业务范围是必然的,公司的跨区域经营将成为常态。

公司的工业业务同样蕴藏着巨大的增长潜能,头孢产品毛利率的回升、新品种的引入,未来制剂出口,万乐药业都有希望成为公司的利润增长点。

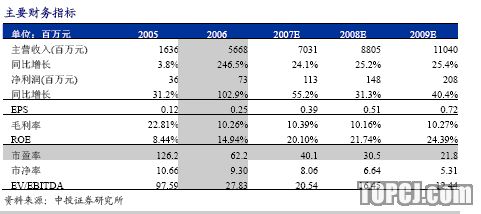

我们预测一致药业07-09年的EPS分别为0.39、0.51和0.72元,较前期预测有所提高,未来公司业绩还有超预期的可能,我们给予一致药业强烈推荐的投资评级,建议作为战略性品种买入并持有。

风险提示:

公司短期股价上涨过快,有一定的调整要求。

一、一致药业的定位分析

一致药业的定位一直是制约其估值的一个重要问题,因而在这里我们首先对一致的定位进行分析。

1.1.一致药业在全国药品分销市场上的定位

一致药业的药品分销业务主要覆盖广东、广西和海南三省,这三省的药品销售额占全国份额的15%,2006年我们估算销售额在480亿(税后410亿)左右,一致药业的分销业务占地区份额的15.7%。如果以按在广东的份额来看,一致占广东份额约18.6%,广州医药占22.6%,二者占广东地区份额的41.2%。

从这个角度来看,一致药业的市场都在珠三角地区,可以认为是一个处于珠三角的区域性的医药商业企业。

1.2.一致药业在国控内部的定位

一致药业在国控内部被定位中国南区的发展平台,虽然目前只覆盖两广和海南,但未来业务会扩展到整个中国南区。

目前国控已经在湖南、湖北、西南等地布点,虽然销售额还比较小,但未来一致要覆盖的地区医药商业的销售额接近800亿,假设公司未来能占有30%的份额,也能达到超过200亿的销售额,成长的空间达到200%。

1.3.我们给一致药业的定位

虽然从业务范围上来看,一致药业是处于华南的区域范围内,但作为国药控股的南方平台,公司实际上具有全国性分销企业的特征,一方面一致药业借助国药控股的大平台,可以争取尽可能多的总经销总代理品种,目前国控广州就已经是19个品种的全国总代理,也是近百个品种的广东总代理,这些资源是一个区域性的医药分销企业难以获得的。

另一方面,在业务层面来看,虽然一致药业分销的产品同时覆盖高端和低端,但其中高端产品贡献的利润还是占比较大的比例,公司近期抓大品种的措施也使得公司的分销领域更加向高端倾斜。

从以上分析来看,我们有理由将一致药业定位于全国性的高端医药分销企业。

二、一致药业的业务结构

2.1.一致药业的业务结构

一致药业的业务结构如图2所示,主营收入中药品批发业务占公司收入比例的88.4%,在主营利润方面批发业务占47.7%,医药工业占38.8%,如果落实到净利润的层面,我们估算一致药业06年的商业和工业的利润比例在4:6,07年将达到5:5,08年后商业业务将成为公司的主要利润来源。

2.2.一致药业的经营架构

一致药业的原母体部分主要从事深圳地区医院的纯销业务,并且承担了一致药业上市公司很大比例的管理费用。国控广州主要从事深圳以外的药品调拨和分销业务。一致连锁是一致发展零售的平台,在2006年已经逐步将广东和广西两地的原国控下属的零售药店注入一致连锁,目前一致连锁的药店数量已经超过400家。

一致工业部分的利润主要来自于致君制药(原深圳制药厂),致君制药主要生产呼吸道药物和抗生素药物。万乐药业目前还没有能够合并报表,主要以生产抗肿瘤药物为主。

三、一致药业的商业业务发展趋势

一致药业的医药商业是以国控广州为核心,整合两广资源,统一采购,统一物流,未来分销首先为公司贡献利润,中长期零售业务也将逐步成为公司的发展重点。

3.1.商业核心业务

一致药业的商业主要在国控广州和一致药业母公司部分,其中国控广州是一致药业的商业核心业务所在,一致药业的总经销总代理业务基本上都集中在国控广州之中。根据05年的资料,国控广州具有全国总经销品种19个、南区总经销品种95个、广东总代理品种105个,经过这两年的发展,国控广州能够获得的总经销品种有所增加。

一致药业的母公司部分以深圳地区的医院纯销业务为主,占深圳地区的医院纯销业务市场份额的50%以上,一致药业的品种相对国控广州的毛利率水平低,盈利能力有限,同时由于一致药业母公司承担了总部的费用,因而母公司部分在报表上仍然显示亏损。

3.2.两广整合

从2006年开始,两广的整合开始,公司搭建了四大职能中心,为公司的四大业务板块服务(图5)。通过模块式的管理,公司逐步打破了原来各子公司之间的壁垒,在部分大品种上已经实现了集中采购,并通过新的财务模型的上线,实现了对各个业务口的财务状况的密切监控。

公司的两广整合到目前还没有完全完成,其成效也还没有完全显现,预计到2007年底一致药业的两广整合会基本完成,对公司的利润贡献也会逐渐显现。

3.3.广东药品挂网采购

从2007年1月开始,广东各地陆续开始实施网上限价竞价阳光采购,4月1日开始深圳等地开始陆续使用挂网入围药品。这次广东挂网招标会带来的影响主要有以下几点:

1、生产企业直接参与挂网,不通过经销商,经销商的地位沦为配送商;从目前我们了解到情况来看,大部分的生产企业还没有能力直接参与挂网招标,大量的生产企业仍然在委托经销商进行招标过程,也就是说经销商仍然起着非常重要的作用。在配送方面,因为本次招标是以全省为平台,一个中标品种只能委托一个配送商,配送网络覆盖面广的大经销商在其中具有优势。

2、广东地区药品价格继续下降,在全国成为价格洼地,导致生产商把营销向其它地方倾斜;由于广东是华南地区最大的一个药品消费市场,药品销售额超过300亿,占到华南地区销售额比例40%左右,即使广东的药品价格因为招标采购下降比较大,别的区域也很难取代广东地区。到目前为止,还没有听说有生产商因为广东的挂网招标把华南的总经销改到其它地方的。

3、在采购过程中实行两票制,压缩大量的中间批发环节。由于挂网招标采购的药品是从4月份开始采购,真正大量的采购配送是到下半年才会开始,两票制对中小经销商的淘汰效应短期还未体现,但其份额受到压缩是必然的。

3.4.抓大品种策略

2006年开始,一致药业开始抓大品种的销售,到目前来看,成效十分显著,医药商业的利润总额增长速度远远高于收入增长速度。

一般来说,一个医院用药品种有3000-5000种,但其中销售额排名前500名的品种占整体销售收入的比例可能要高达30-50%。这些大品种用药量大,一方面能够加大资金周转,维持良好的现金流和周转率,另一方面大品种的用量大,分销企业通过在单个品种上实现的分销规模优势向上游争取更多的返利,从而提高其商业业务的毛利率。

在2007年以来两省的医院招标中,一致在销售额前500名的产品的中标率超过50%,而公司重点抓的有的大品种的销售在07年上半年销售额同比增长了50%,抓大医院大品种策略将为一致药业06-07年的业绩增长提供足够的动力。

3.5.零售发展趋势

一致药业的零售药店原来主要是在深圳地区,有200多家药店,06年开始,一致药店陆续整合了广东和广西两地的国控旗下的零售药房,06年底零售药店数量达到380家,其中260家直营店,120家加盟店,直营店数量在全国名列第16位,覆盖了深圳、广州、惠州、东莞、佛山、汕头、珠海、江门、柳州、南宁、沈阳、福州、厦门、泉州等地,销售额为3亿多。

目前一致旗下药房数量仅为北方的国大药房数量的一半,处于同城的海王星辰零售药店数量已经超过1500家,中联达到500家。由于发展直营店要求大量的资金支撑,没有强大的资金支撑的药店普遍扩张速度较慢,一致药业目前计划是到2010年达到1000家药店,但如果有外部资金的注入,公司的扩张速度有可能更快,我们认为一致药业的零售业务到3年以后就将成为公司的主要利润增长点。

3.6.对外扩张的可能

一致目前的业务局限于广东、广西和海南,在这三个区域如果能做到1/3的市场份额,一致的分销业务就能达到180亿以上,而公司肯定会在适当的时机向周边的湖南、江西、福建、云南、湖北等地扩张,包括收购国控湖南立健、国控湖北、国控南宁、国控西南等国控资产,以及收购这些区域当地医药商业资产的可能。我们认为一致药业对周边地区的扩张是必然的,只是等待适当的时机而已。

四、工业业务发展趋势

4.1.一致药业工业业务的历史数据

一致药业的工业业务从2004年以来一直维持了一定速度的增长,特别是在2005年剥离了深圳中药厂之后,仍然维持了快速增长,说明国药控股收购一致药业后对其的工业收入还是有促进作用的,但受行业环境影响,工业的毛利率有所下降。

06年工业部分对公司的利润贡献接近60%,未来工业部分贡献利润的比例有可能下降,但也还将维持快速的增长。

4.2.致君制药

致君制药是原深圳制药厂改名而成,公司主要产品是联邦止咳露、头孢类抗生素(头孢呋辛酯、头孢克肟、头孢西丁等)和双氯酚酸钠。2006年致君制药在观澜投资2.28亿的新厂区建成,包括粉针、口服液和口服固体制剂三个车间、5条生产线和研发大楼,产能扩张到了原来的2-3倍,并将在07年底将全部的产能都转移到观澜新厂生产。

联邦止咳露又名复方磷酸可待因溶液,为镇咳类处方药。其销售额在02-05年期间有快速的增长,06年由于原料磷酸可待因为麻醉药品,国家供应量控制,使得销售额没有增长。联邦止咳露毛利率较高,并逐步有所提高,一致药业工业部分的利润大部分来自于联邦止咳露的利润贡献。

头孢类抗生素一致药业的头孢类抗生素中头孢呋辛销售额过亿,是销售额最大的品种,但近几年由于抗生素持续降价,导致头孢类抗生素毛利率持续下滑,06年头孢类抗生素的毛利率已经下降到11.9%,如果扣除费用公司实际上已经无利可图。但07年以来,随着行业竞争环境的变化,一些抗生素普药的需求量增加,价格也有所恢复,头孢呋辛、头孢拉定和头孢曲松等普药的毛利率将有所回升,而新推出的新品头孢西丁等产品也将带动公司头孢类抗生素毛利率的回升。从长期来看,即使是以生产普药为主,头孢类抗生素的毛利率也应当在20%以上。

制剂出口致君制药在观澜的生产基地是按照美国cGMP标准设计的,目前正在申请国外的认证,未来将成为国药控股制剂出口基地,而对东南亚等非规范市场的开拓已经在进行当中,与欧洲跨国公司的合作也正在洽谈当中。

新药研发致君制药在新药研发方面与同为国药控股旗下的四川抗生素研究所有非常密切的合作,公司的企业技术中心也就是四川抗菌素工业研究所深圳分所在06年正式挂牌,公司近期将从川抗所获得两个呼吸道的新药,并将持续获得川抗所的支持。

从长期来看,致君制药聚焦抗感染、呼吸系统、心血管领域,并计划到2012年实现销售收入20亿元。

4.2.万乐药业

万乐药业由致君制药、日本美露香株式会社、香港万联行三方投资成立的抗肿瘤药生产企业,致君制药持有万乐药业35.19%的股权,为第一大股东,公司2006年实现主营收入2.13亿,净利润2300万。万乐药业目前的产品中吡柔比星的销售额占了绝大部分,但公司也具有阿柔比星、多柔比星、柔红霉素、长春新碱、博莱霉素、依托泊甙、羟基喜树碱、多西他赛、紫杉醇、长春瑞滨等抗肿瘤药物的生产能力,依托国药控股的全国分销网络的优势,万乐药业依托单一品种的局面将得到很大改观,形成在抗肿瘤领域的优势。

在出口方面,万乐在南美、东南亚、东欧、中东等非规范市场已经有制剂出口,未来也具备出口产品到规范市场的可能。

万乐开发新药的模式类似恒瑞,结合自主开发和联合开发,走仿创道路,除了在化学抗肿瘤药物方面已经形成研发和产品优势之外,万乐药业也在开发类似血管内皮抑制素抗癌新药“恩度”的抗肿瘤基因工程类新药和单抗类的抗肿瘤新药,这两类药品都属于全球抗肿瘤药物的最新前沿的药物。

万乐在06年调整了营销体系,影响了利润增长速度,07年后一方面依靠产品线的延长扩大在抗肿瘤药物方面的销售,另一方面公司将引入一个新药的代理权,预计07年开始将重归快速增长过程,增长速度有可能超过30%。

五、盈利预测和投资建议

5.1.盈利预测

我们的盈利预测建立在以下假设基础上:

1、在竞争环境净化和公司加大大品种销售的背景下,公司07-08年的分销业务毛利率有小幅回升,09年再度下降。

2、工业业务中,联邦止咳露销售收入08年恢复增长,毛利率维持稳定;头孢类普药毛利率从11.9%逐步回升到25%左右。

3、公司的管理费用率和营业利润率随着公司两广整合和规模做大,呈小幅下降的的态势。

在以上假设前提下,我们预测一致药业07-09年的EPS分别为0.39、0.51和0.72元,较前期预测有所提高。

5.2.估值和对目前股价的看法

我们认为目前国内医药商业企业处于十年高速整合的初期,享有40-50倍的PE有其合理性。市场上有人认为一致工业贡献利润较大,不能作为纯粹的医药商业企业,而我们认为一致的商业业务将为其工业业务提供巨大的支撑,而且公司在工业产品方面有川抗所的研发做支撑,万乐药业的产品梯队更是不亚于恒瑞,因而我们认为一致同样应当享有40-50倍的PE,而公司未来的业绩还有超预期的可能,一致药业同样可以作为战略性品种买入并持有,未来一年的目标价25.5元。

作者:周锐 中投证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)