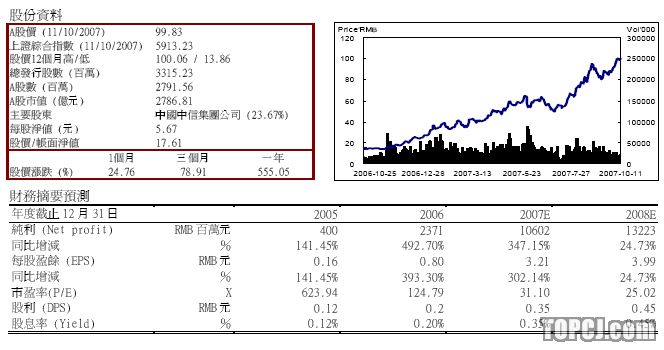

中信證券作為國內券商中的領跑者,其各項業務均排在前列。公司在今年9月完成定向增發後大大充實了公司的淨資本,為公司在未來發展創新業務提供了必要條件。我們認為資本市場在宏觀經濟面的支撐下長期向好的趨勢不變,預測公司07、08年EPS分別為3.21和3.99元。

給予公司08年30倍PE,6個月目標價為119元,給予買入投資建議。

20071H公司獲益於資本市場史無前例的發展過程,實現淨利潤42.09億元,同比增長442.4%,其中經紀業務收入66.36億元,同比增長497%,在營收中的占比也大幅提高,我們認為未來經紀業務仍將是公司產生公司利潤的主導力量。

公司的投行業務在業內僅次於中金公司,下半年資本市場的繼續大擴容以及公司債的發行,都為中信證券的承銷業務提供了穩定的收入來源。我們預計公司承銷業務將繼續保持龍頭地位,收入在未來三年將保持年均32%的速度增長。

券商業的週期性使得公司在不斷強化非傳統業務的發展,隨著居民對金融理財產品需求的不斷提升,公司的委託資產管理業務收入也同比大幅增加。我們認為未來資產管理業務將是各券商積極發展的業務品種,預計公司資產管理業務收入將保持年均50%的增速。

公司在完成定向增發後大大充實了公司的淨資本,為公司在未來發展創新業務提供了必要條件,目前公司已獲得直投業務的牌照,其他諸如權證創設、備兌權證以及金融期貨等等都將進一步強化公司的盈利水準。

宏觀面的支撐和公司自身強大的業務競爭力使我們仍繼續看好中信證券在未來的表現。由於公司在第三季度有8億元的權證收入以及幾個大型的IPO承銷項目。我們預測公司07、08年EPS分別為3.21和3.99元。給予公司08年30倍PE,6個月目標價為119元,給予買入投資建議。

20071H公司獲益於資本市場史無前例的發展過程,各項業務均同比大幅增長,實現淨利潤42.09億元,同比增加442.4

%自06年以來我國資本市場產生了變革性的發展,資本市場的加速擴容,股票市值大幅增長,上市公司數量增長、股權分置改革以及證券價值重估都成為這一輪市值增長的推動因素。證券業無疑是此次變革中最大的贏家。作為國內券商業的龍頭——中信證券其經紀業務、自營業務均呈現了爆發性的增長。上半年公司實現淨利潤42.09億元,同比增加442.4%,其中經紀業務收入66.36億元,同比增長497%,其在營收中的占比也由去年同期的48%提高到62.08%;自營業務收入20.83億元,同比增長409%;二者在營收中的占比總和就達到了82%。公司的經紀業務和自營業務的劇增主要得益於上半年股市的持續火爆。

公司的自營規模和業務收入在上半年都得到大規模的增長,上半年自營規模達到了94億元,同比增長了205%。公司一直保持穩健的投資風格,上半年公司自營業務收益率為28.64%,其中股票和基金的收益率分別為28.52%和68.98%,均低於市場平均水準。從公司自營業務的結構上看,公司雖然根據市場的實際情況對自營業務結構進行了調整,股票占比從06年開始突飛猛進,但固定收益品種占比依然高達36.57%。較高的比重相對拉低了公司自營業務的綜合收益率。從長遠看我們認為公司這種穩健的投資風格增強了公司抗風險能力,在資本市場出現巨大波動的時候也將有助於公司平滑自營業務的週期性表現。

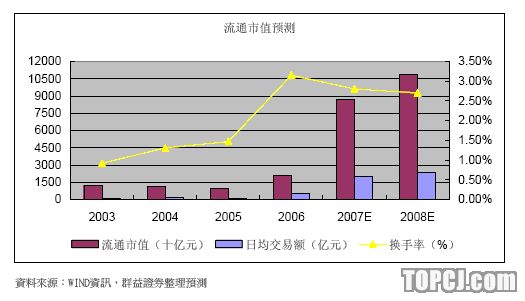

隨著我國上市公司股改進程的結束,07-09年將有大量的解禁股流通上市,08、09年將分別有755.09和1937.05億股上市流通,約占到目前流通市值的18%和35%。再加上未來IPO上市及增發的融資(初步預計年均融資額為5500億元),同時考慮股價的進一步上揚,這些都將使得我國資本市場流通市值增加,從而進一步提高了我國的證券化率。目前我國證券市場的流通市值已達到8萬億左右,我們認為總流通市值有望在未來兩年保持年均25%的增速。

總流通市值的增加結合行情逐步走好將直接反映在成交量的放大上,我們在假設07年底流通市值在目前市值的基礎上增長10%,08年流通市值在07年底的基礎上增長25%,換手率為2.7%,中信證券在經紀業務市場上7.78%的份額,以及手續費率為0.017%的基礎上估算出公司07、08年經紀業務收入分別為125和156億元,分別同比增長454%和25%。整體而言我們認為流通市值的大幅增加依然成為未來拉動券商收入不斷增加的主導力量。

公司承銷業務在行業內依然很強,未來公司債的發行將成為承銷收入新的利潤增長點

公司的承銷業務一直保持著絕對領先的優勢,其中的股票承銷業務近年來都保持在券商隊伍中的第一梯隊,以單筆承銷規模大和業務市占率大為特點。目前,在A股發行市場上,券商之間的實力差異已體現的較為明顯。以中金、中信、銀河為代表的第一梯隊佔有絕對多的市場份額。

截止三季度末,今年已發行了84只新股,融資額約3000億元,為券商帶來了58億元的承銷收入,但只有三成的券商能夠從中獲益。中金、中信兩家公司的收入分別為12.83和11.62億元,二者就瓜分了市場份額的四成。由此可見券商的承銷收入在行業內呈現出高度的集中性,資本實力雄厚、具有一定行業影響力的券商在承銷業務上的絕對優勢是顯而易見的。

今年8月14日證監會正式頒佈實施《公司債券發行試點辦法》,標誌著我國公司債融資的正式啟動。未來公司債融資業務大有可為。目前國內第一單公司債長江電力已經成功發行,另外,粵電力、華能國際、萬科、金地集團等公司都提出了發行公司債的議案,預計審批通過的時間不會太久,公司債試點初期的發行規模將在300億元以上。

公司可憑藉在股票以及企業債承銷市場上的經驗和優勢率先于其他券商分享公司債發行所帶來的新利潤增長點。在大盤股加速發行、紅籌和H股回流以及再融資方式的不斷創新都將使公司的承銷收入出現快速增長,我們預計公司承銷業務將繼續保持行業內龍頭地位,07、08年收入分別為15.41和20.35億元,同比增長57.89%和32.05%。

公司積極發展多元化業務模式,其中發展資產管理業務將是券商抵禦行業週期性波動風險的最佳手段

公司的受託資產管理業務近年來增長迅速,2005年底的受託資產管理資金規模為22.76億元,2006年底為40.7億元,而到2007年年中,受託資產管理資金規模已增至113.48億元。在行業內處於絕對領先地位。受託資產管理業務為公司帶來的收益也逐年增加,從2005年的1455萬元增加至2006年的3502萬元,再到2007年上半年的6622萬元。2007年上半年受託資產管理業務手續費收入較去年同期增長了3.96倍。

由於證券行業具有明顯的週期性,面對資本市場的週期波動性風險,單一依靠傳統經紀以及自營業務的券商盈利模式必然經不起大震盪的洗禮,而積極發展資產管理業務無疑是券商抵禦風險最好的選擇。比較而言,外國投行的業務結構要較國內券商的要合理很多,他們資產管理業務收入占比一般在15%左右,遠高於國內券商的不到1%的比率。因此業務結構的優化程度也將是券商未來經營競爭力的主要因素之一。

同時外部的客觀因素也幫助了資產管理業務的發展,隨著居民收入的提高和消費結構的升級,居民的理財觀念日益增強,對金融產品的需求也越發強烈,居民資產正經歷一個從以儲蓄存款為主向證券、基金、銀行理財產品、房產等多種投資工具轉移的重新配置過程。這也從外部促進了基金、集合理財、信託等資產管理業務的增長。內外部的主客觀因素都顯示公司的資產管理業務在未來有必要也有能力保持健康快速的發展。

受今年資產管理業務高基數的影響,我們保守預計公司資產管理業務收入在未來兩年將保持年均50%的增速,07、08年資產管理業務收入分別為2.16和3.14億元,同比增長428%和52%。雖然目前資產管理業務在營收中占比較小,但我們認為在券商積極發展多元化業務的階段,資產管理業務收入比重將逐步提高。

創新業務的發展加大未來盈利的想像空間

目前國家對券商業務的嚴格管制正在逐步放鬆,券商創新業務包括衍生品創設、金融期貨、直投業務的開放等都得到了明顯的發展。公司在創設的招商認沽權證為公司帶來豐厚的收益,由於其在8月份到期,因此權證的收入大部分在下半年的業績中得以體現。我們預計未來兩年權證業務將帶給公司每年10-15億元的收入。另外股指期貨也即將開閘,金融期貨交易的發展,公司100%收購的深圳金牛期貨經紀公司豐富了公司的業務品種,將在未來提供一定的增量收入。公司在9月份完成定向增發,募集資金約250億元,淨資本實力大大提高,公司強大的資本實力構成了創新業務快速發展強有力的支撐。公司已與中金公司在業內同時率先獲得了直投業務的牌照。按照目前公司淨資本已達400億元,以及直投業務的投資金額不得超過淨資本15%的要求,公司在增發後約有60億元的可投資資金,按照公司自身所預測的25%年化收益率來計算,則每年直投業務可帶來的投資回報將在15億元左右。經過我們與公司的溝通,目前金時投資公司的註冊工作仍未完成,投資專案也需要一定的考察和回收期,因此我們認為直投業務將在09年開始為公司貢獻利潤。從長期看,中信證券在投行業務上的獨特優勢以及合作方在PE上的先進管理經驗都將使公司的直投業務面臨良好發展前景。

盈利預期及預測

考量宏觀面人民幣升值(流動性過剩、資產增值)、經濟保持高速發展態勢等影響股市長期走好(上市公司業績快速增長)等基本面因素及奧運會、世博會等世界盛會的積極影響,我們對資本市場長期看好的趨勢並沒有改變,這為公司的經紀業務以及自營業務的發展奠定了基礎;資本市場的擴容和再融資方式的創新也為投行業務提供了新的利潤增長點。

在以淨資本為核心的券商風險控制體系下,在即將登場的各項創新業務都需要資本金支援的背景下,資本實力增長無疑是券商業務做大做強的前提。已經開始的資產管理,權證創設以及即將拉開序目的金融期貨、直投業務和融資融券等創新業務都將優化未來公司盈利多元化的結構,創新業務對公司的盈利貢獻將是具有長遠而又深入意義的。

宏觀面的支撐和公司自身強大的業務競爭力使我們仍繼續看好中信證券在未來的表現。我們預計公司07、08年淨利潤分別為106、132億元,同比增長349.17%和24.16%;EPS分別為3.21和3.99元。給予公司08年30倍動態PE,6個月目標價為119元,給予買入投資建議。

作者:李清 群益证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情