公司是国内最早专业从事厂矿企业用继电保护和电力综合自动化系统研发、生产和销售的知名厂家和骨干企业之一。在厂矿企业用继电保护和电器综合自动化市场居于领先地位。

公司近三年主营收入、净利润保持高速增长态势,厂矿企业用继电保护产品销售收入在公司营业收入中一直保持在较高的比例,净利润贡献最大。

水电站综合自动化系统业务发展较快。

受益于细分市场环境、合理的生产销售模式,公司毛利率水平高于同行。

公司本次募集资金将用于四项可以巩固和加强公司在电力自动化设备制造领域优势地位的项目。进一步提高公司产品在市场中的竞争能力。

预计07、08年公司EPS分别为0.72元、0.83元。上市合理价格区间为25-29元。

公司规模较小,电力自动化行业技术升级更新较快,市场竞争激烈。公司如何继续保持竞争优势面临市场的严峻考验。

一、公司基本情况及发行概况

公司于2004年4月30日以经审计的帐面净资产4154.80万元人民币为基准按1:1的比例折股,整体变更设立为股份有限公司。公司的发起人为庞江华、朱新峰、黄文礼、赵宏林、吕勃五位自然人,公司法定代表人为庞江华。

公司是国内最早专业从事厂矿企业用继电保护和电力综合自动化系统研发、生产和销售的知名厂家和骨干企业之一。2005年销售规模在厂矿企业用继电保护和电气综合自动化市场中排名第一位。公司是国家发改委和信息产业部等四部委联合认定的全国152家“国家规划布局内重点软件企业”之一,荣获国家发改委首届60家“中国最具成长性新锐企业奖”之一,并入选中国企业联合会评选的“中国优秀企业”。

公司本次发行前总股本为4154.8万股,本次发行1400万股,占发行后总股本5554.8万股的25.2%。

二、公司主营业务情况

公司在厂矿企业用继电保护和电气综合自动化市场居于领先地位。公司主营业务为厂矿企业(含发电厂)用继电保护及变电站综合自动化系统等产品的软硬件开发、生产与系统集成服务。电力自动化行业的若干大厂商大多数采用专注化战略,主攻市场的几个细分市场,而不是全面出击,从而集中资源建立企业的核心竞争力,逐步培养规模产品的运作能力。公司一直致力于厂矿企业继电保护和变电站综合自动化技术和产品的研究,是目前国内面向厂矿企业和电力系统提供继电保护和综合自动化技术和装备的主要设备供应商之一,据中国电器工业协会继电保护及自动化设备分会2003至2005年对我国厂矿企业继电保护市场(指配用电自动化的厂矿企业用电自动化市场)的调查显示,万力达电气的市场份额为13%,在厂矿企业用继电保护和电气综合自动化市场居于领先地位。

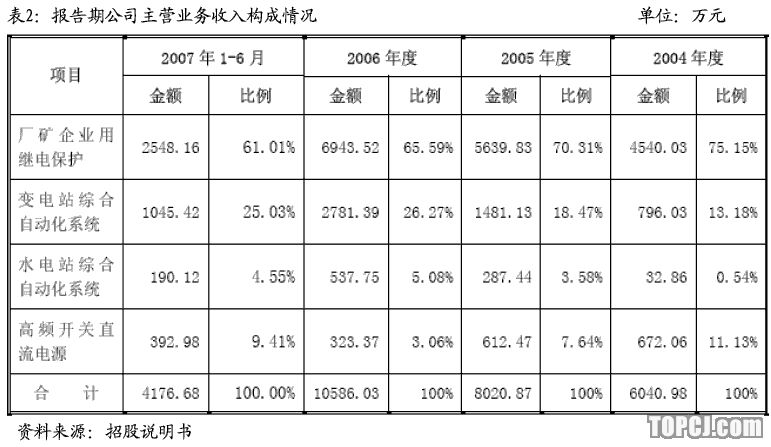

公司主营收入、净利润近年来保持快速增长。报告期内公司主营收入逐年递增,2005年、2006年分别较上年增长32.77%、31.98%;2007年上半年营业收入4176.68万元,较上年同期增长了27.10%。厂矿企业用继电保护、变电站综合自动化系统、水电站综合自动化系统等产品的销售收入均保持高速增长。其中,厂矿企业用继电保护产品销售收入在公司营业收入中一直保持在较高的比例。另外,公司近几年加大了水电站综合自动化系统的销售力度,且取得了明显的成绩。高频开关直流电源的销售收入逐年明显下降,是由于该产品毛利率较低,公司逐渐减少销售比例,进而利用现有产能生产毛利较高的产品所致。从总体情况看公司销售情况仍保持快速发展趋势,销售势头良好。

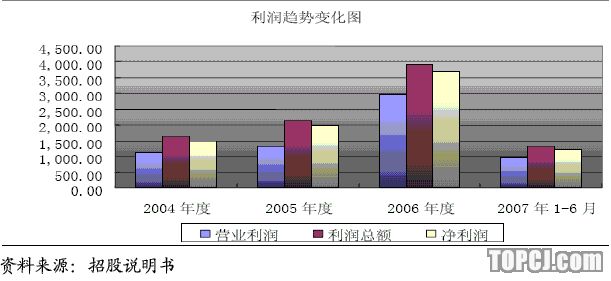

公司2004年度、2005年度、2006年度分别实现净利润1503.36万元、1983.49万元、3685.76万元,2005年、2006年分别较上年增长31.94%、85.82%。公司最近三年一期的利润主要来源于厂矿企业用继电保护、变电站综合自动化系统产品的销售,合计约占公司利润总额的90%。其中,厂矿企业用继电保护产品对公司的利润贡献最大。

另外,公司近年来加大对水电站综合自动化系统的产品开发与销售力度,业绩连年增长。净利润的增长得益于销售收入增长,取得了规模经济效益。同时也是公司控制成本与费用支出的结果。

公司盈利能力较强。与同行业其他上市公司相比,万力达电气的综合毛利率较高。

究其原因,主要归于以下三点:1、受公司主营业务所处的细分市场环境要求,公司往往以量身定做的方式为用户提供系统性解决方案,从而公司非标工程项目较多,由此导致非标产品销售价格较高于同行标准化产品,使得公司具有较高的毛利率水平;2、公司大多数客户订单相对分散,订单平均金额相对较小,平均每份合同金额在12万元左右,因此产品销售定价较为灵活,使得公司能够获得较高的毛利率水平;3、在生产及销售模式上,公司基本按照订单组织生产,并采用直销的方式,大多数产品直接销售给最终用户而非代理商或配套商,节约了代理商成本。而且该销售模式省去了销售的中间环节,使得公司产品具有更大的定价空间,相对同一客户的价格,公司可以获得较高的毛利率水平。

技术和市场壁垒较高,未来市场需求增长较快。由于电力自动化系统由于行业特殊,对于系统可靠性、安全性的要求高,涉及的技术领域非常广阔,是计算机技术、通信技术、电力传输技术等技术的综合,对厂商的资质和现场运行经验的要求更高,因此能够进入这一领域的企业很少。

随着经济的快速发展,电力需求尤其是工业用电需求保持较快增长,国家加大电源、电网建设投资,大批电站纷纷上马,大量电网已经开始建设,根据国家电网公司和南方电网公司的规划,两公司在“十一五”期间的合计投资额将在12500亿元左右,年均投资额2500亿元左右。而2004年总的电网投资规模仅为1380亿元,2005年为1475亿元。预计“十一五”期间电网投资年复合增长率将达15%,这必将带动整个电力自动化行业的蓬勃发展。迅速增长的市场需求为配用电自动化设备市场带来了广阔的发展空间,公司面临良好的发展机遇。

三、集资金使用情况分析

公司本次社会公开发行1400万股新股,募集资金计划全部用于以下四项可以巩固和加强公司在电力自动化设备制造领域优势地位的项目。其中,IEC61850标准的新型厂矿供用电系统自动化项目达产后,预计年新增销售收入8,932万元,新增净利润1,786万元;厂矿低压电气自动化系统项目达产后,预计年新增销售收入5,077万元,新增净利润1,117万元;中小水电站综合自动化系统项目达产后,预计年新增销售收入2,564万元,新增净利润487万元。

上述项目建成后,随着自动焊接、贴片生产线、自动调试线、自动监测线的建成,公司生产的自动化、机械化水平将大大提高,产品的一致性水平更强,公司的检测试验能力也将得到大幅增强,将有利于进一步提高公司产品在市场销售中的竞争能力。

四、估值分析

预计07、08年公司EPS分别为0.72元、0.83元。参考同行业在二级市场的市盈率平均水平,我们认为给予公司08年30~35倍市盈率是合理的,则该股合理价格区间为25-29元。

考虑到目前市场环境和资金对中小板市场新股的追捧,预计该股上市后首日价格在40—50元之间。

五、风险提示

市场竞争风险。公司所从事的电力自动化行业是国内新兴的高科技产业之一,技术更新速度较快,行业技术壁垒较高,行业盈利能力较强,市场前景看好,会吸引更多的企业参与竞争。如果公司不能继续保持在行业内的技术、品牌、管理、客户信任等方面的优势,将在竞争加剧的形势下降低盈利能力。

作者:黄凯 国盛证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情