核心提示:分析称,目前地产股整体估值已经处于底部,而且股价已消化了后续政策及缩量的预期。随着缩量到来,机构将抛空目前还在高位的其他地产相关周期性行业股票,转而增持先期下跌、价值稳固的地产股。

在政策已明确转向的当口,舍房地产板块而去

的主力资金越来越多。

1月26日,房地产指数(细分行业指数引自

同花顺,含个股69只)开盘后即一路下滑,盘中几乎没有出现有效反弹,一直位列当天跌幅最大板块,截至收盘时跌幅高达5.49%,远大于当天上证指数2.42%的跌幅。

而综合房地产指数自去年12月8日893.82点的高位回调至1月26日的696.04点,35个交易内的跌幅达21%。而26日深达5.49%的跌幅,创下了一个多月来房地产指数第二大单日跌幅。

持续失血

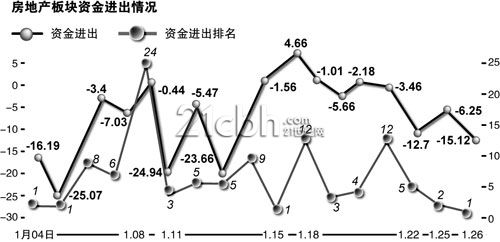

据同花顺LEVEL-2系统数据显示,26日地产板块主力资金净流出规模为15.12亿元,占当天资金净流出的首位,这一数字要远远高于排在第二位的煤炭开采板块9.66亿元净流出规模。

而主力资金对房地产板块的抛弃,并不仅限于26日。据同花顺LEVEL-2统计数据,在整个1月份里,房地产板块仅有一天是资金净流入,并且流入幅度也只有4.66亿元,其余截至26日的16个交易日中,全部显示为资金净流出,规模高达154.15亿元,有4次占据资金净流出榜首位,单日净流出最大数额为25.07亿元。

据最新公布的基金四季报数据,即便在去年四季度基金仓位逼近历史高位的情形下,地产股依然还是被减持最为坚决的一个板块,延续第三季度的减持动作,四季度减持幅度为1.85%,远高于排在减持第二位的金融保险业0.14%的幅度。

齐鲁证券房地产行业分析师涂力强提供的最新房地产行业周报数据显示,截至1月24日(1月18日-1月24日),其所选择的33个样本城市中,只有10个城市楼市成交面积环比上升,“不到总城市的1/3”,而在成交面积环比下跌的22个城市中,东莞环比跌幅最大,达到49.44%,在成交面积环比下跌的5个重点城市中,仅重庆的环比跌幅在10%之内。

上述不断深化的现象,在国家统计局1月21日公布的国民经济运行数据中,已经有所体现。中金公司首席经济学家哈继铭在对数据的分析报告中指出,“房地产投资的先行指标回落非常显著:新开工面积全年增长12.5%,去年12月同比增速则大幅回落-2.7%(11月上升193.6%);在建面积12月份同比下降26.8%(11月上升43.8%)!”

“再加上政府近期紧锣密鼓出台的紧缩政策,我们将今年房地产开发投资增长预期由25%下调至20%。”哈继铭表示。

败也信贷

“成由信贷”的房地产业,似乎正在转向“败也信贷”。

南京证券房地产行业研究员包晓霞认为,2009年房地产市场最大的助推器就是“极度宽松的货币政策,没有其它的力量可以和信贷释放的流动性抗衡”,而在此条件之下,近期政策面不断出现的宽松货币政策退出迹象,将成为房地产市场未来的最大不确定因素。核心提示:分析称,目前地产股整体估值已经处于底部,而且股价已消化了后续政策及缩量的预期。随着缩量到来,机构将抛空目前还在高位的其他地产相关周期性行业股票,转而增持先期下跌、价值稳固的地产股。

“银监会近期指出要严格执行有关信贷政策,加强对房地产业务的监督管理和窗口指导,这已经是继收紧二套放贷、提高存款准备金后第三次货币政策收紧的信号。虽然官方辞令依然是适度宽松的货币政策,但是在通胀压力之下,宽松货币政策将逐步退出”,包晓霞分析认为,“市场预期2010年通胀可能超过3%,高于2.25%的存款利率,因此全年至少加息54个基点才能保持实际正利率,这也意味着从国内信贷释放的流动性来看,2010年房地产销售将不甚乐观!”

记者采访的分析师,虽然都对房地产市场的未来表示担忧,但认为这一板块仍有投资机会。

招商证券研发中心副董事、房地产行业分析师贾祖国表示,“预期还会继续出台房地产调控政策,预期新房成交量在政策调控下下降,许多机构会减持地产股。”

“但是目前地产龙头公司PE大约在15倍,PB在3倍左右,地产股整体估值已经处于底部,而且股价已经消化了后续政策及缩量的预期。随着缩量到来。可以选择符合3个条件的房地产公司:2010年和2011年业绩稳固、所在区域房价看涨、大股东有实质支撑。”

而包晓霞同样认为,二三线城市房地产市场继续看好、区域经济发展也将使房地产企业获益。

来源:21世纪网-《21世纪经济报道》

来源:21世纪网-《21世纪经济报道》