(专供搜狐财经稿件 请勿转载)

面对未来中国经济结构的调整产生的阵痛,我们的承受力究竟如何?如果已成自然的习惯不扭转,而一味要求央行独立承担管理通胀的重任,那么问题只会越来越复杂

鉴于防止因金融危机引发的自由落体式经济下滑进一步演变为长期深度萧条,危机以来,各主要经济体纷纷启动了“量化宽松”的非常规货币政策,以保证金融体系资金链条的完整。这种“直升飞机撒钱”式的逆周期调控,虽然有效地对冲了因危机触发的“去杠杆”对经济运行的伤害,进而在一定程度上加速微观经济层面资产负债表修复进程,但无疑也加重了市场对于非常规货币堆积下的通胀预期。

在上述大逻辑下,中美这两个全球最重要的引擎,各自运用的手段又存在显著差异。

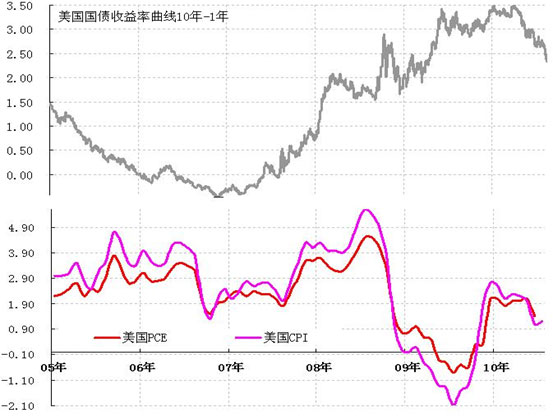

美联储的做法是,通过自身资产负债表的扩张,来消化整体金融体系内的有毒资产。即通过购买国债、机构债以及放宽对金融机构的借款条件,来帮助金融体系去毒(但不是消毒),和稳定市场利率(10年期国债利率由4%降至2.5%),进而保证债券市场融资功能不因危机而退化。简单说,就是通过其自身资产负债表扩张(美联储的负债总额由2008年9月的1.2万亿美元增长至2010年7月底的2.4万亿美元,22个月间资产负债规模扩张一倍),来为金融体系资产负债表的修复保驾护航(8月10日的联储会议宣布,针对经济复苏前景的疲弱,联储将其持有的机构债到期资金用于购买国债,以保持现有资产负债规模)。同时,由于目前美国消费需求和就业市场还十分疲弱,因此通胀对于联储的压力不是很大,相反,反通缩的任务更重一些。日前修正后的美国经济数据显示,美国居民的储蓄率被大幅上修至6.4%,在房地产市场依然疲弱的情况下,美国消费更加倚重于就业收入,而非资产市场的财富效应,因此对于奥巴马政府而言,就业市场的恢复成为头等大事(见图1)。

| |

| 图1:伴随经济前景的疲弱,美国通胀预期较2009年出现明显相应回落,10年期国债收益率由4月份的4%降至2.5%,10年期国债与1年期国债收益率的点差收窄至230BP左右,而代表实际通胀的CPI和PCE也出现回落。 |

与此相对,在此轮反危机过程中,中国金融机构在“保增长”的要求下,实施了有别于其他经济体金融机构“现金为王”的做法,信贷投放呈现井喷态势。2008年11月“国10条”以来,信贷余额由29.6万亿快速增至目前的45.1万亿,增幅高达52.36%;M2则由45.9万亿增至67.4万亿,增幅高达46.84%。货币投放和政府投资,成为中国率先复苏最重要的推手。

然而与美国相比,中国的经济环境却更为复杂,在经济不能“破8”的宏观底线之下,形成了目前的保增长、调结构和管预期的多难局面。与美联储的“维持”相比,在保增长和防通胀这两个很难相容的目标下,中国央行回归之路的艰难可想而知,因为2007年通胀治理的前车之鉴至今还让央行心有余悸(危机期间中国经济的大幅下滑,使得外界对于央行未能及时转向,产生了众多质问)。而2007年至2008年间,每月上涨1%的物价,则让民众的通胀预期变得更为复杂(CPI同比增幅由2007年2月的2.2%升至2008年2月的8.7%),今年“蒜你狠”、“豆你玩”的戏言,都是这种复杂性的反映,相应也加重了对于CPI是否能够体现真实通胀水平的怀疑(见图2、图3)。

| |

| 图2:观察央行统计的居民未来物价预期指数与CPI同比增幅的关系,可以看出CPI的同比数据对于居民未来通胀预期在一定程度上产生推动作用;而央行更多关注的则是CPI的环比季调折年率,并且在此基础上测算物价景气指数。 |

| |

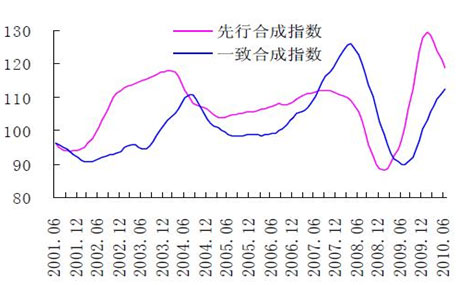

| 图3:央行测算的通货膨胀合成指数显示“目前CPI 先行合成指数已经触顶后出现了小幅下降趋势”,参见央行调统司《2010 年二季度中国宏观经济形势分析》。 |

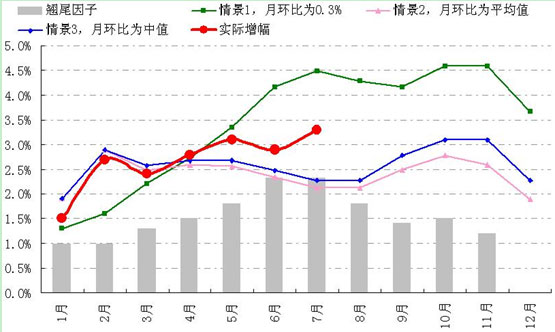

笔者做的三种情景分析显示,今年反映在CPI同比增幅的通胀压力还不是很大,完成年初设定3%目标的空间还是有的。而在7月份3.3%的增幅中,翘尾因素就占了2.1%。预计2010全年CPI的翘尾因素为1.2%,其中4月至10月各月的翘尾均超过这个水平。而且从货币投放的角度来看,CPI的涨幅在今年后期也应呈现回落态势(见图4、图5)。

| |

| 图4:情景1:月环比0.3%的增速;情景2:月环比为2002年至2009年相应月份的平均水平;情景3:月环比为2002年至2009年相应月份中值水平。 |

| |

| 图5:从1998年至今的数据显示,M1的增速同CPI的同比增幅具有较高的相关性――M1领先CPI6个月,M1的走势也显示后期CPI将呈现回落态势。 |

既然单纯从数据来看,以CPI代表的一般消费品价格指数仍在预定目标之内,为什么目前关于通胀的担忧不减反增呢?这就涉及到影响通胀预期的因素。央行在《2010年第一季度货币政策执行报告》中,对通胀预期的最新阐述是“通货膨胀预期是社会公众对未来通货膨胀变动方向和幅度的事前主观估计。通货膨胀预期会从需求和供给两方面推动包括资产价格在内的广义通货膨胀水平”。与央行此前的有关表述比较,这个表述最明显的就是将资产价格包括进来,而其中尤以房价最被关注(见图6)。

| |

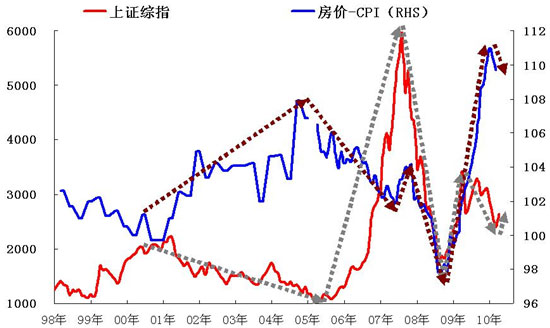

| 图6:观察股市和房市,从1998年以来两者之间具有明显此消彼长的替代关系,只是在危机中出现同涨同落的走势,但自2005年汇改以来,资产价格的波动较以前明显加大。 |

但究竟如何对资产价格施以有效干预,至今还存在争论。例如格林斯潘和伯南克就认为,决定资产价格的因素复杂多样,中央银行在评估资产价格的合理性方面并无信息优势,难以改变影响资产价格的长期利率,也不可能改变人类的非理性情绪,因此较好的选择是“事后救助”,即在泡沫破裂后,中央银行及时向金融体系注入充足的流动性,以缓解泡沫破裂对经济的冲击。然而,此次危机却迫使各国央行必须重新思考货币政策如何应对资产价格。

中国央行还没有建立像联储那样的目标通胀率管理机制。在目前利率尚未完全市场化的环境下,针对物价连续上涨产生居民储蓄实际负利率的局面,央行利率的调整与其说是对通胀的管理,不如说是给民众的补充。但此种补偿又时时刻刻受到商业银行利差和企业资金成本的倒逼压力。对于央行而言,现有可行就只能是流动性管理和货币信贷总量控制,逐渐形成了目标多、手段少的通胀管理窘境,央行的权威性受到削弱,而这又反过来加重居民通胀预期的复杂性。

实际上,在上述关于通胀讨论的背后,有两个层面的问题需要在此次危机后认真反思。其一是面对危机,政府如何介入;其二是货币当局如何应对资产泡沫对于通胀预期的影响。而处理这两个问题的关键,则又落到对未来中国经济运行的把握上,毕竟“高增长、低通胀”的多年习惯已成自然。

此次危机的爆发,不仅对于全球经济运行产生重要影响,更为重要的是,面对未来中国经济结构的调整产生的阵痛,我们的承受力究竟如何?如果已成自然的习惯不扭转,而一味要求央行独立承担管理通胀的重任,那么问题只会越来越复杂。

(作者系财科所经济学博士,供职于中国建设银行金融市场部,现挂职乌鲁木齐市商业银行行长助理)

张涛的其他专栏文章

独家声明:搜狐财经独家稿件,版权所有,请勿转载,违者必究。确需使用稿件或更多资料,请与我们联系获得授权,注明版权信息方可转载。联系我们可致电010-62726687。