核心观点

大秦铁路是“西煤东运”的第一通道。2006年,公司运煤量占全国煤炭运输总量的19.78%,占晋北、蒙西煤炭外运量的92.1%。

煤炭是我国最重要的一次消费能源,其中的一半消费用于发电。煤炭生产和消费的快速增长为铁路煤运提供了充足货源。

煤炭资源分布和消费极其不平衡导致“西煤东运”现象长时期内难以改变。优越的位置成就了“第一通道”的煤炭运输主导地位。

运输能力扩张为公司业绩稳定增长提供了保证。通过港口接卸能力扩张、线路扩张改造和相关设施更新改造保证上下游有相应的配套运能。大功率机车和重载车的增加推动大秦线运行效率提高。

为应对铁路建设巨大的资金缺口,铁道部提出了以“存量换增量”、滚动发展的融资思路。控股股东太原铁路局承诺给予大秦铁路对与其业务相关或经营范围相近的改制资产优先收购或参与权。作为铁道部重要资本平台之一,大秦铁路的资产注入值得期待。

风险主要有:煤炭行业供需制约、运价调整、路网规划和车流路径变化、港口接卸能力不足等对经营活动产生的不利影响。

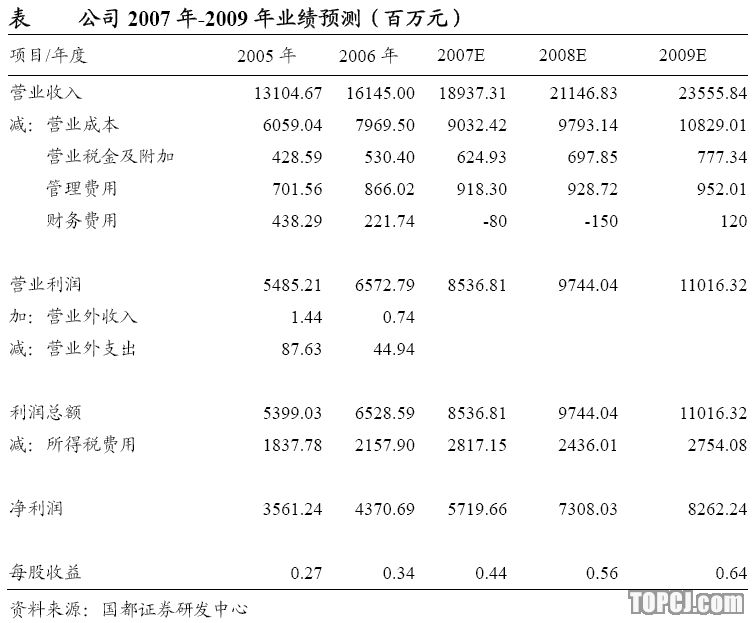

我们预计,公司2007年至2009年公司的每股收益将分别达到0.44元、0.56元和0.64元。结合行业平均估值水平、公司盈利水平、长期的持续成长性以及资产注入的预期,我们给予公司首次“短期-推荐,长期-A”的投资评级。

作者:巩俊杰 国都证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)