投资要点:

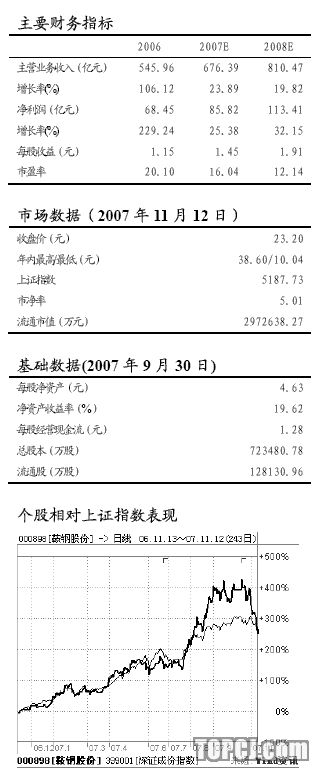

鞍钢股份10月31日公布07年三季报,公司07年前三季度实现主营业务收入494.30亿元,同比增长25.10%;实现净利润65.67亿元,同比增长27.46%;实现基本每股收益为1.12元。

公司第三季度主营收入为163.94亿元,相比第二季度下降3.67%;净利润为17.63亿元,下降26.85%,这主要是受前期部分原材料涨价、产品价格下调的影响。目前钢铁市场价格已重新回至高位,行业利润开始环比上升,预计公司四季度的盈利水平将恢复到较高水平。

继公司西区500万吨板材项目达产后,营口鲅鱼圈钢铁项目将在未来几年为公司带来产量和业绩的持续增长。鲅鱼圈钢铁项目的产品定位于高技术含量、高附加值的精品板材。

目前公司已是国内最大规模的船板生产基地,国际排名第三。在汽车板、造船板、非取向硅钢、管线钢、重轨等高端钢材方面,公司处于国内第一集团位置。

今年以来,国内铁矿石、焦炭等原材料价格快速上涨,给钢铁企业带来了较大成本压力,在08年国际铁矿石长期协议价已确定上涨的情况下,集团巨大的铁矿资源使公司原材料优势凸显。顶点财经

预计公司07、08年EPS分别为1.45、1.91元,相对于23.20元股价,动态市盈率分别只有16、12倍,公司价值被明显低估。给予短期“买入”、长期“买入”的投资评级。

风险提示:1)国家进一步提高出口税率,将出口量较大的公司产生一定的影响;2)国内热轧产能释放过快等。

作者:胡皓 中信证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)