�˲���)

�˲���)������ר���Ѻ��ƾ���� ����ת�أ�

�����ӻ������ծ������������Ԫ�Ĺ��ʴ������ҵ�λ���������������ڣ����Ҷ����ڲ��ᷢ���ı䣬����ζ�������Կ��Խϵ͵����ʳɱ���ȡ�ʱ�����ȫ����ͨ��˰������˰��������Ԫ��ŷԪ�����߱��ġ�Ŀǰ��ŷԪ���ľ�����ʩ�Ѿ�������������ծ��������һ��δ�����п����ص��ձ����ޣ�������ɥʧ�Ŵ�����������ȫ�����Ŵ�������

�����ձ�֮��������ʧ��Ķ�ʮ�꣬���˾�����ʩ��ʧ�ߡ���ҵ����IJ���Ϊ֮�⣬����Ҫ�����Ŵ���ĭ�����������˿ڽṹ�ľ��Ǩ��

�����Ƚϸ�����ŷ�������ձ�����·�Ŀ��������ŷ����Ȩծ��Σ���ı���������Ҳ�ǻ����Ŵ���ĭ���𣬶�ŷ����������������Ŀ������ٳٲ����Ƴ���֮��Ч�ľ������ԡ�Ŀǰ��ŷԪ���ľ�����ʩ�Ѿ�������������ծ��������һ��δ�����п����ص��ձ����ޣ�������ɥʧ�Ŵ�����������ȫ�����Ŵ�������

������֮��ȣ�����������δ�Σ���������Ǽ�ʱ��Ч�ġ�������Σ����ͬ���ǣ����־���Σ�����ڽ���������2�����ȵĴ���»�����������ִ��ģ��Ԥ���Ƴ���Ϊ����ڸ�����������ɴ�ʩ������һ�������ٶ��������ö��ԣ����г�Ч�ġ������Ĺ�ҵ����Ѹ�ٻ�����Σ��ǰˮƽ�����ʱ��г�ҲѸ���ո�ʧ�أ������˴�����ʱ��ʵ�������⾭��ͬ���������ı��硣�й�Ŀǰ���ٲ��ܹ�ʣ�����⣬��������ߴ����õ����������ܱ���5-7%���������������ȶ��л������ܸ��ǿ��ڵġ�

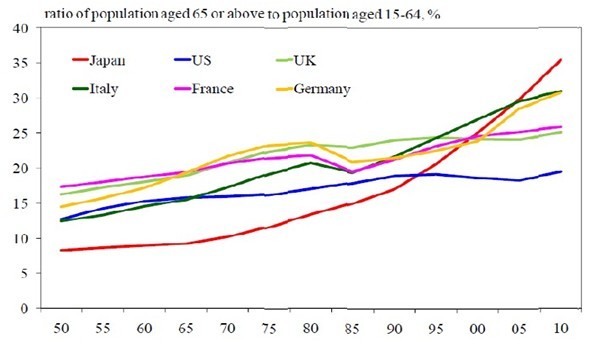

���������˿�����ṹ�ĽǶȿ������Σ����������90������ձ��������˿�Ѹ���������ɱȣ���ŷ���ҵ����仯�̶��ձ�ϸߣ��������˿ڽṹ���൱�ȶ������й��˿����仯��2020���Ҳ�����أ�����Ӧ����ſ��ƻ����������ߡ�

����ͼ1�������˿�����ṹ

|

����������Դ�����Ϲ�

�����������������ڵij�������ͬ����ˣ��ձ���������1971-75��ﵽ�߷��Ѹ�ٻ��£���06-10���Ѿ����븺�����������ձ��������������в�ʳ�Ļ���δ���������������Ҳ���������ԸĹۡ�ŷ��������ձ�Ҫ����Щ�����˵¹�������֮�⣬��������1961-65��������߷������½�����Ӣ������ʷ�����߷������ƽ��

����ͼ2�����������ʣ����������ʣ��Ա�

|

|

����������Դ����������

������ӻ������ծ������������Ԫ�Ĺ��ʴ������ҵ�λ���������������ڣ����Ҷ����ڲ��ᷢ���ı䣬����ζ�������Կ��Խϵ͵����ʳɱ���ȡ�ʱ�����ȫ����ͨ��˰������˰��������Ԫ��ŷԪ�����߱��ġ�

�����Ӿ�ծ������������������������˽Ӫ��ҵ�����൱�ľ�ծ�ռ䡣��ǰ��������ծ���൱��GDP��100%���ձ���һ�����ߴ�233%��˽Ӫ���ŷ��棬������ҵ�ĸ�ծ��������ձ�Ҳ���ڽϵ�ˮƽ���Ƚ���Ȥ����ŷ�ޣ�����ծ����������������Զ�����ձ���˽��ծ�����Ҳû����������Ӧ��˵������ծ�������ߣ�Ȼ��ȴ���ȱ�����Ȩծ��Σ�����ɼ�����Ȩ���һ��ƵĴ����ԣ������������γ�һ�������������ʵ�������������������ծ���������ն����ɱȡ�

����������ϵ�й��������� �����г���� CFA��

���������ĵ���

���������ĵ�����ר������

���������ģ�ȫ���綼�����ˡ��ձ�������

���������ģ�˭���ط�7����Ͷ�ʼƻ���

���������ģ�ծ����أ��й����������ڼ�

���������ģ��������У��ط�ծ������Ϊ��

���������ģ������߷�����ĭ�ߣ����ز�������û��λ

���������ģ��й��������������������ڡ��̼�

���������ģ��������µ���A����������

���������������Ѻ��ƾ����Ҹ������Ȩ���У�����ת�أ�Υ�߱ؾ���ȷ��ʹ�ø����������ϣ�����������ϵ�����Ȩ��ע����Ȩ��Ϣ����ת�ء���ϵ���ǿ��µ�010-62726687��

|

|

|

|

|

|

|

|

�ͷ����ߣ�86-10-58511234

�ͷ����䣺kf@vip.sohu.com

����˵�������а�