(专供搜狐财经稿件 请勿转载)

只有在通胀不出大事的条件下,才有可能继续加速结构化调整,因此,2011年通胀走势,将成为全年经济运行的牛鼻子

从“642”到“442”

伴随2010年经济数据的公布,温总理年初所言的“中国经济最复杂的一年”已经收官,“十一五”也以11.2%的年均增长和3%的年均通胀水平,成为了自1978年以来的六个五年计划(规划)中成绩最好的五年(见表1)。

| |

“十一五”较“十五”最显著的一个特点是出口导向特征明显:11.2%的年均增长中,净出口的拉动近2%之多,消费的拉动为4%,投资的拉动为6%,即经济增长呈现“642”格局。

自“八五”以来,历次五年计划开局之年,经济增速超过两位数的概率都不大。若这种经验在2011年依然有效,那么10%的增长,就需要三驾马车以“442”的格局来保障。而目前,这种格局最大的风险就在于欧洲主权债务危机的加重、美国经济复苏的受阻,外需将会留下1%~2%的缺口,届时恐怕“出口不行,投资补充”的局面就会再次上演。

更为重要的是,“十一五”还为接下来的五年留下一个重要的变数,即货币环境的异化,而此种异化的一个直接后果就是通胀压力的加重。

因此,在“十二五”开局的增长要求、外围经济不确定以及货币环境异化等多种因素之下,平稳物价自然就成了宏观调控的首要任务。只有在通胀不出大事的条件下,才有可能继续加速结构化调整,因此,2011年通胀走势,将成为全年经济运行的牛鼻子。

何谓“舒服”的货币供给

中国经验数据显示,货币供给超过实际GDP增率和CPI四、五个百分点是合适的。同时,GDP在8%至10%之间,CPI在3%至4%之内,在这两个条件下的经济运行,让决策层感觉最“舒服”。过去十年间,有五年就处在这样的“舒服”环境之下(见图1)。

| |

这五年的货币环境大致是这样的:M2的平均增速为17.7%、信贷的平均增速为16.7%,信贷投放占货币供给增量的比重是61%。

如果按照上述“舒服”的货币环境指标来测算的话,那么2011年的信贷投放应该不会少于2010年7.95万亿的规模。如果按照“舒服”五年的信贷增速和货币供给增速来测算,2011年的信贷投放大约在7.8万亿至8万亿之间,相应M2的增速和信贷增速分别为18%和16%左右(见表2)。

| |

| 表2:2011年货币供给和信贷投放测算 |

“两头低、中间高”的通胀

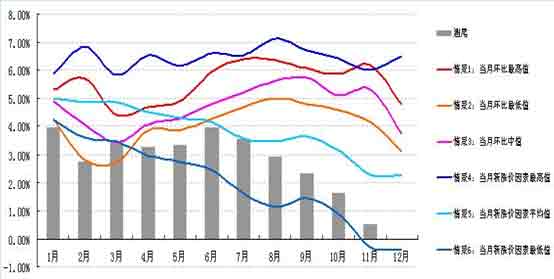

目前市场对2011年通胀的共识是,超过4%是大概率事件,“前高后低”看法占据主流。但在此点上笔者有不同看法。虽然经济预测出现偏差是常有之事,但既然需要对明天作判断,那么就要从昨天找寻线索,故笔者沿着两个思路来估算了2011年各月CPI的走势。

思路一:翘尾、新涨价。截取了2000年至2010年的历史数据,分为三种不同的情景来估算2011年的CPI,结果分别为6.4%、3.8%和2%(见图2中情景4、5、6);

思路二:指数、环比。截取了2000年至2010年的历史数据,分别三种不同的情景来估算2011年的CPI,结果分别为5.6%、4.7%和4%(见图2中情景1、2、3)。

| |

| 图2:2011年CPI各月走势的六种情景 |

由于上面六种情景测算出来的通胀跨度较大,在2%至6.5%之间,因此需要作进一步剔除,结合季节性因素、宏观政策导向以及其他因素,2011年CPI涨幅大致应该落在4%至5.5%之间;至于各月的走势,现在的判断是:三季度是通胀压力最大的时期,走势更像是“两头低、中间高”的态势。

汇率政策应有变

自2010年6月19日二次汇改以来,至今人民币兑美元已累计升值了3.63%,年化后的升值幅度为6.18%。如果比较两次汇改之后,人民币兑美元一年间的实际走势,无论是人民币的升值速度还是波动幅度,“619”二次汇改以来的情况均明显超过2005年一次汇改:2005年7月21日至2006年7月21日期间,人民币兑美元升值幅度为3.61%,其中还包括2005年7月22日一次性升值的3.1%;2006年人民币兑美元实际升值幅度则为3.35%(见图3)。

| |

| 图3:两次汇改以来的汇率走势 |

自2010年6月19日以来,央行手中的利率、汇率和数量工具已经轮流使用。面临未来的通胀压力,采用加快升值速度的方法,对冲因原油价格上涨(今年笔者看好原油,参见《2011,A股乐观之年》)等因素形成的输入性通胀压力,在逻辑上是讲得通的。而升值预期自强化的问题,则可以通过扩大兑美元的波动幅度,进而增加投机资金的交易成本来缓解。

因此,2011年人民币兑美元的升值幅度可能会接近7%,在制度方面扩大对美元的波动区间,相信也会随之而来。

(作者系财科所经济学博士,供职于中国建设银行金融市场部,E-mail:zhangtsxyq@sohu.com。)

张涛的其他专栏文章

张涛:危机如何影响中国货币环境(“危机改变中国”系列文章之一)

张涛:这一次我们又将如何突围?(“危机改变中国”系列文章之二)

张涛:从后冷战“接轨”到危机后“转型”(“危机改变中国”系列文章之三)

张涛:经济运行将步入动荡年代(“危机改变中国”系列文章之四)

独家声明:搜狐财经独家稿件,版权所有,请勿转载,违者必究。确需使用稿件或更多资料,请与我们联系获得授权,注明版权信息方可转载。联系我们可致电010-62726687。