来源:搜狐财经

作者:张涛

来源:搜狐财经

作者:张涛

(专供搜狐财经稿件 请勿转载)

在未来通胀中枢抬升已成事实的今天,表面化压低价格水平的措施,远不及充分提高居民抗通胀能力有效。相信伴随上半年经济数据的陆续公布,这一轮调控也已接近尾声

许小年教授在他的博客,曾有这样一段论述:“我们又处于典型的宏观经济政策两难困境中:紧缩银根则经济增速下滑,失业上升;不紧缩银根,则通胀抬头。在度过了最为困难的2009年和最为复杂的2010年后,我们迎来了最为纠结的2011年。

事实上,当前中国经济确实在“纠结”中徘徊。一方面,全球经济复苏基础不稳,为中国经济平稳转型增加了变数;另一方面,不断积累的通胀压力,让中国经济保持快速复苏多有羁绊。由此,“滞胀”就成为当下讨论中国经济后期运行的最大担忧。

中国货币化进程行至何处?

在此前的文章中,笔者曾提出“中国货币环境的修复将是一个漫长的过程”(《2011,A股乐观之年》)。截至今年一季度末,中国的广义货币供给量(M2)余额高达75.8万亿人民币(约11.55亿美元),而美国同期的M2为8.98万亿美元,日本为786.6万亿日元(约9.63万亿美元),中国的M2已远超美国和日本。如此巨量和快速增长的货币供给环境,将当前中国经济的讨论带入到了货币严重超发的语境下。

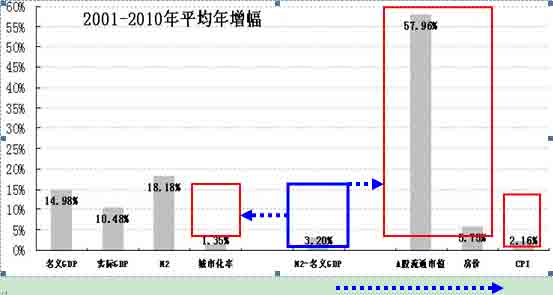

究竟如何看待这一问题?比较本世纪头十年中国的货币供给情况可以看到,如果按照费雪方程:“货币供给增速=GDP实际增速+通胀率”,2001年至2011年间,M2平均增速为18.18%,GDP平均名义增速为14.98%,相应十年间中国货币超发率平均为3.2%;与之相对应的是,中国城市率平均增速为1.35%,资本市场流通市值平均增速为57.96%,全国房价平均增幅为5.75%,CPI平均增幅为2.16%。可以看出,3.2%的超发货币更多地指向了股票市场,而非是房地产为代表的资产市场(指全国平均水平)和通胀。

但是,如何解释这个数据结果与当前广为关注的房价和通胀相矛盾的现象?伴随中国市场经济进程的不断深化,中国经济的货币进程相应呈现出由“商品货币化”到“要素货币化”再到“产业货币化”的演变路径。当前中国经济货币化进程正处于要素货币化和资产货币化两个阶段之间,而宏观层对房地产行业调控和对异化货币环境修复的一个必然结果,就是造成中国货币化演变速度的放慢。

|

| 图1:中国货币化路径 |

中国房产泡沫严重吗?

2010年年底,笔者在《通胀背后的逻辑》一文中曾提出,“城镇化是当前中国经济运行中最重要一个逻辑”。按照第六次人口普查结果,至2010年,中国城镇化率已经升至49.7%,较此前提升了2.2%(2011年政府工作报告显示2010年中国城镇化率为47.5%),而“十二五”的目标是“将城镇化率提高到51.5%”。因此,按照本世纪头10年的平均增速测算,至2015年,中国城镇化率将会达到56%左右,已十分接近世界60%的平均水平。

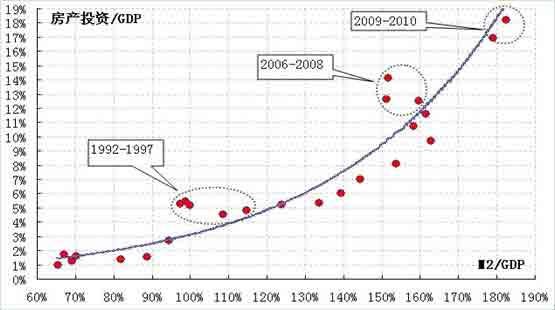

但这是不是就意味着房地产泡沫已经很严重呢?如果将房产投资在经济中比重和中国货币化程度的配比情况来看,目前房产投资已经基本回到了趋势线附近,较2006年至2008年期间有了明显改善,更为重要的是,这一比例已经远远低于1992年至1997年期间的偏离度(在当时较为严厉的宏观调控之下,出现了以海南等地大量烂尾楼为标志的地产泡沫破裂局面。)

|

| 图2:中国房产投资的偏离情况。 |

正是基于对于房产投资纠偏效果的正面评价,笔者依然对未来五年中国城镇化推进速度保持乐观看法,如果按照人均公共服务、医疗、教育、住房、社保等情况来看,中国真实城镇化率要远低于按照常住城市人口测算出来的城镇化率(陈锡文就认为中国城镇化率存在“虚高”现象)。因此,未来中国的城镇化进程中还存在“二次城镇化的纠正”。

经过上述中国货币化进程和城镇化进程对于当前“纠结”的解释,一个结论就是当前中国经济“纠结”的核心,实际上就是基于中国货币超发语境下,缺乏内生增长动力的经济运行条件下的发展困境。

困境的破解,在于对未来经济运行逻辑的再次审视。城镇化进程高速推进阶段还没有结束,中国异化的货币环境修复,要依赖于中国经济货币化进程加快,而不是单纯把货币从一个领域向另一个领域驱赶,在未来通胀中枢抬升已成事实的今天,表面化压低价格水平的措施,远不及充分提高居民抗通胀能力有效。相信伴随上半年经济数据的陆续公布,这一轮调控也已接近尾声。

(作者系财科所经济学博士,供职于中国建设银行金融市场部,E-mail:zhangtsxyq@sohu.com。)

张涛的其他专栏文章

张涛:危机如何影响中国货币环境(“危机改变中国”系列文章之一)

张涛:这一次我们又将如何突围?(“危机改变中国”系列文章之二)

张涛:从后冷战“接轨”到危机后“转型”(“危机改变中国”系列文章之三)

张涛:经济运行将步入动荡年代(“危机改变中国”系列文章之四)

独家声明:搜狐财经独家稿件,版权所有,请勿转载,违者必究。确需使用稿件或更多资料,请与我们联系获得授权,注明版权信息方可转载。联系我们可致电010-62726687。