来源:搜狐财经

作者:张涛

来源:搜狐财经

作者:张涛

(专供搜狐财经稿件 请勿转载)

伯南克现在想的更多的应该是如何退出,而非继续进入。因此,对QE3的猜测,只不过是市场的自我演绎、自我调情罢了

7月13日,美联储主席伯南克在国会作关于货币政策的讲话时表示,如果经济持续疲软和通缩风险再度上升,更多货币刺激政策的推出将成为可能。这一表态随即重新点燃了市场对于美联储将推出第三轮量化宽松政策(即QE3)的预期,当天美国股市、国际金价、国际油价均出现上涨,而美元指数则应声下跌。

在伯南克机长的带领下,美联储究竟会不会第三次开动播散货币的直升机呢?

首先,我们需要回顾前两次美联储量化宽松,即QE1和QE2。

从2009年3月18日QE1启动,到2011年6月30日QE2结束,在这27个月中,美国经济增速(GDP环比折年率)由2008年底的-6.8%回升至2011年上半年的2.8%;失业率由10.2%降至9.2%;CPI同比增速由-0.4%回升至3.6%;道指由6500点回升至12000点上方……

虽然伯南克两轮的量化宽松受到了外界的指责,但是从美国经济危机后的恢复情况来看,伯南克机长的两次撒钱任务应该算是基本完成。

第一,为解决危机以来私营部门去杠杆问题,通过联储的资产负债表的扩张,实现私营部门资产负债表的修复,进而稳定金融市场,同时保证了美国经济复苏所需金融支持的持续。2009年3月到2011年6月,美联储资产负债表规模由不足1万亿快速扩张至3万亿左右。

第二,在2010年3月底QE1到期后,为了解决困扰美国经济的通缩问题,美联储于2010年11月启动了第二轮量化宽松(QE2),同时QE1到期资金继续量化,截至2011年6月,美国的CPI已经回升至3.6%。

可见,针对私营部门去杠杆和通缩问题,伯南克启动的两次量化宽松政策,基本实现了预定目标(见图1:美联储两轮量化宽松比较)。

|

| 图1:美联储两轮量化宽松比较 |

其次,伯南克第三次启动量化宽松政策,进而通过货币刺激和通胀的提升来解决就业问题,单从理论上讲,依据并不充分。

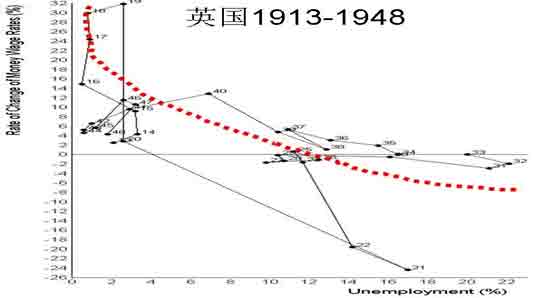

众所周知,经济学理论上有一个著名的菲利普斯曲线(表明失业与通货膨胀存在一种交替关系的曲线,通货膨胀率高时,失业率低;通货膨胀率低时,失业率高)。英国1913年至1948年的经济数据显示,运用扩张性的宏观经济政策,可以用较高的通货膨胀率来换取较低的失业率(见图2:英国的通胀数据和失业数据)。

|

| 图2:英国的通胀数据和失业数据 |

但笔者观察了二战后至今美国通胀率和失业率的数据发现,这种交替关系在美国并不明显:上世纪80年代,美国核心CPI年平均为6%,相应失业率平均为7.5%;到了上世纪90年代,美国核心CPI年平均为3%,相应失业率平均则为5.5%;本世纪头十年,美国核心CPI年平均为2%,相应失业率平均则为6%。所以,QE3的理论支持已经不及前两轮来得充足。

第三,上世纪60年至今的美国经验数据显示,就业市场在最低点后的120周以后,经进入到一个平稳、缓慢的修复期。

观察上世纪60年至今的六次大危机后就业市场的修复情况可知,此次危机中,就业市场的修复轨迹同1974年至1975年危机时就业市场的修复极为相似。以单周申领失业救济金人数为例,该数据的4周平均数上周(7月11日至7月15日)为42.3万人,较2009年4月份的65.9万人(危机爆发以来的最高点)减少了35.75%;相应1974年至1975年那次危机,则是在相同的时间内修复了34%,随后进入平稳缓慢的修复期;同期经济增速在5%以上,在一定意义上讲,这就是“无就业增长”。

反观此次危机,拖累就业市场快速修复的仍然是房地产行业失业的缺口。如今美国房地产市场仍处在缓慢修复期,那么填补由此产生的失业缺口也必将缓慢,但其他行业就业情况的好转,则保证了今后一段时间美国就业市场虽然修复缓慢,但会保持平稳。此点与前两次量化宽松出台前的就业市场较为不同,前两次量化宽松政策出台的一个共同特点,即就业市场出现了显著的恶化。

经过上述分析,我们可以得出结论:无论是从理论上还是经验数据上,QE3的推出都没有像前两轮那样的明确目的。所以,伯南克现在想的更多的应该是如何退出,而非继续进入。因此,对QE3的猜测,只不过是市场的自我演绎、自我调情罢了。我对于QE3是否推出的看法是——因为无的,所以不会放矢。

从伯南克的讲话中,已经明确了前两轮量化宽松的资金将继续投资,实际上我们可以把这理解为变相的量化宽松,只不过这一次变相的运行时间,同运行12个月的QE1和运行8个月的QE2相比,可能在时间上会缩短,而这也恰恰符合伯南克退出渐进性的要求。

至于说美联储资产负债表的修复路径,笔者认为首先应该是其资产方的结构性调整,即不再继续购买债券,但资产负债表的整体规模不改变;而美联储资产负债表如果要真正瘦身,则需要债券收益水平上升到商业银行愿意主动调整其资产配置,即商业银行开始减少其在联储资产负债表上的超额准备金(目前还有近1.6万亿之多);而商业银行积极配置债券策略真正的确立,则要要等到联储的加息之后。

因此,笔者认为美联储未来的退出路径应该是:如期完成QE2;债券到期投资收益再投资,保持资产负债表的稳定(规模和结构都要稳定);开始调整资产负债表的结构;开始加息;开始真正收缩资产负债表。

(作者系财科所经济学博士,供职于中国建设银行金融市场部,E-mail:zhangtsxyq@sohu.com。)

张涛的其他专栏文章

张涛:危机如何影响中国货币环境(“危机改变中国”系列文章之一)

张涛:这一次我们又将如何突围?(“危机改变中国”系列文章之二)

张涛:从后冷战“接轨”到危机后“转型”(“危机改变中国”系列文章之三)

张涛:经济运行将步入动荡年代(“危机改变中国”系列文章之四)

独家声明:搜狐财经独家稿件,版权所有,请勿转载,违者必究。确需使用稿件或更多资料,请与我们联系获得授权,注明版权信息方可转载。联系我们可致电010-62726687。