来源:搜狐财经

作者:张涛

来源:搜狐财经

作者:张涛

(专供搜狐财经稿件 请勿转载)

与欧美国家相比,中国在此次危机的应对上,政策余地更大一些。一方面,中国政府还有继续加杠杆的空间;另一方面,政府也还有直接介入经济的空间

标普调降美国主权评级事件引发的全球市场动荡仍在继续,受此影响,市场对于全球经济二次探底的担忧再一次加重。因此,大家对8月26日在美国怀俄明州小城杰克逊豪尔召开的全球央行年会格外关注,因为伯南克就是在去年的年会上抛出规模为6000亿的第二轮量化宽松政策。但是这一次,恐怕大家的希望会落空,笔者认为,美国不会在本次央行会议上抛出QE3。

|

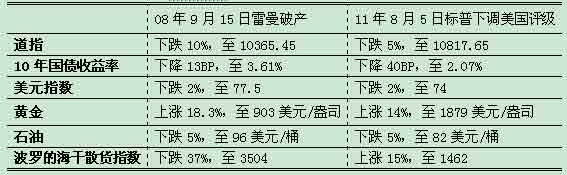

| 雷曼破产 VS 标普下调美国评级(事件后两周市场变化,截至8月19日) |

相比前两次量化宽松,当前制约美国经济的就业疲弱和不断被质疑的债务偿还能力,美联储单边的货币投放,恐怕是无的放矢。所以笔者认为,伴随QE3期望的落空,市场的动荡还将会继续。而此点再一次证明,对于此次危机,尚不能轻言“冬天已经过去”。

实际上,此次危机以来,为了防止“大萧条”再次出现,作为私营部门去杠杆下资产负债修复的对冲,各国普遍采取了史无前例的反危机公共干预,即公共部门实施加杠杆的财政和货币干预。采用这些措施的结果是,在经济实现超预期复苏的同时,也将风险从私人部门转移到了公共部门,而真正影响经济增长的结构性因素并未消失,经济产出缺口尚未有愈合迹象。而此次标普事件之所以再次引发全球市场剧烈动荡,核心问题还是2008年危机之后,经济增长内生动力的重新获取和反危机公共干预措施如何退出。

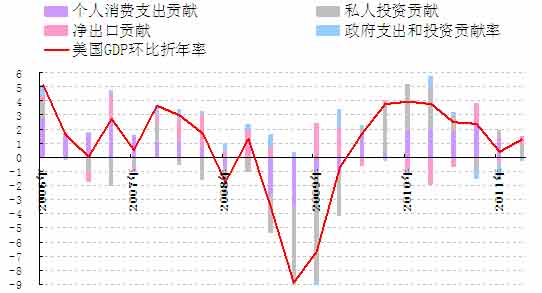

此前,美国商务部大幅下调美国一季度经济增速,由1.9%下调至0.4%。其中,美国政府支出对于经济增长贡献的收缩成为重要因素。一季度,美国政府支出对于经济增长的贡献为-1.23%,是2008年危机以来的最差水平,由此也说明,美国经济增长依然缺乏内生性增长动力,政府一旦撤火,经济疲态立现。因此,针对美国经济对公共部门依赖度的不断提升,市场对于美国政府财政状况失控的预期也就水涨船高了。而笔者认为,包括美国两党有关债务上限调整的博弈、三大评级机构对美国债务的不同评估、以及美国对中日俄等主要外部美国国债债权人的态度,表明美国政府自身关于财政收支的纠正机制还在发挥作用。但是,在经济疲弱的条件下,美国当局对于纠正的政治意愿远远不及外界的期望,所以当两党出台了2.1万亿美元减赤方案之后,标普依然调降美国评级,因为标普4月份的预测,美国实际需要制定一个4万亿美元的削减计划,而且还要对削减计划制定一个清晰的路线。

|

| 图1:美国经济增长及各项贡献 |

由此,美国当局陷入了一个两难境地:保经济增长,同时要纠正财政状况。之所以出现这种境况,是因为其在政府干预时,并没有机制保证资金直接进入实体经济,只能依靠对私营部门资产负债表的改善来修复信心。

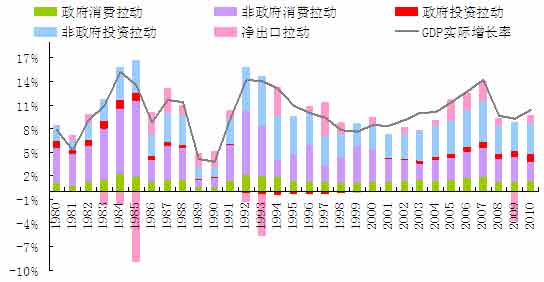

相比之下,中国政府在此次危机中实施的公共干预,从效果上来看,同样也是花钱,但资金进入实体经济的比重,要远远大于其它国家。而且,作为第二次实施积极财政政策,这一次政府支出对经济的拉动,也明显高于十年前亚洲金融危机时的那一次。

按照财政支出的口径计算,中国首次实施积极财政政策期间,即1998年至2002年间,5年GDP平均实际增速为8.3%,相应政府支出的拉动为1.3%;而在2008年至2010年期间(中国再次实施积极财政政策),中国GDP实际增长率分别为9.6%、9.2%、10.3%,政府支出的拉动分别为1.9%、2%、2.3%,其中政府投资的拉动分别为0.6%、0.8%、1%,相应期间净出口的拉动分别为0.8%、-3.7%、0.9%,由此可见,外贸环境恶化所产生的增长缺口巨大。而正是有了政府的超常规干预,才保证中国经济仍然在增长的轨道上行进。

|

| 图2:中国经济增长及各项贡献 |

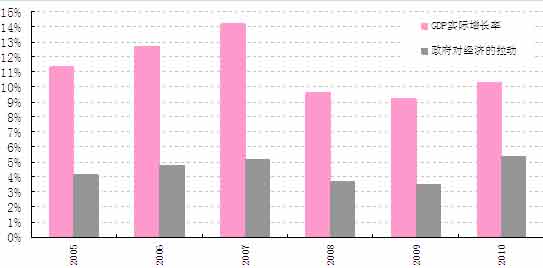

而如果按照更加广义的口径来算的话(即将政府预算外支出、政府基金支出、土地出让金支出等项包含进来),2008年至2010年,政府支出对于经济增长的拉动分别为3.7%、3.5%和5.4%,也就说,近一半的经济增长是由政府来完成的。

|

| 图3:广义口径下中国政府对经济增长的贡献 |

由此可见,同样是公共部门的反危机干预,由于机制的不同,中美两国在危机后所面临的问题也截然不同。

欧美国家采用的方式,是单纯靠政府花钱来帮助私营部门尽快完成资产负债表的修复,在危机刚刚发生时效果明显。但如今这样的救市之举则因主权信用危机而阻断。

相比之下,中国境况则显得余地更大一些。一方面,中国政府整体负债比例明显低于欧美国家。截至2010年底,国债余额占GDP的比重为16%,当年赤字占GDP的比重为1.63%,所以政府还有继续加杠杆的空间;另一方面,在工业化和城市化两大进程没有走完的情况,政府也还有直接介入经济的空间。

正是中国的这两个“有”,支撑此次危机中中国政府应对危机的余地,较欧美国家更大一些。但是此点恰恰表明中国经济转型仍处在战略期,如何把握战略期,在不伤害经济运行的前提下,尽快地推进经济转型?一句话,因为有应对空间,所以步子可以更大一些,将对速度的留恋尽快转为对质量的钟情。

(作者系财科所经济学博士,供职于中国建设银行金融市场部,E-mail:zhangtsxyq@sohu.com。)

张涛的其他专栏文章

张涛:危机如何影响中国货币环境(“危机改变中国”系列文章之一)

张涛:这一次我们又将如何突围?(“危机改变中国”系列文章之二)

张涛:从后冷战“接轨”到危机后“转型”(“危机改变中国”系列文章之三)

张涛:经济运行将步入动荡年代(“危机改变中国”系列文章之四)

独家声明:搜狐财经独家稿件,版权所有,请勿转载,违者必究。确需使用稿件或更多资料,请与我们联系获得授权,注明版权信息方可转载。联系我们可致电010-62726687。