来源:搜狐财经

作者:张涛

来源:搜狐财经

作者:张涛

(专供搜狐财经稿件 请勿转载)

相较上世纪90年代末亚洲金融危机期间中国政府的表现,本届政府更加偏爱货币杠杆而非财政杠杆。这确实可以实现快速复苏,但同时也增加了通胀的压力,并且结构性问题也不能得以改善,反而可能加重扭曲

进入8月份以来,受美国债务上限纠葛、标普下调美国长期信用评级、欧洲主权债务危机、欧元体系破裂的讨论等一系列坏消息的影响,全球股市出现一波普遍性下跌,进入了复苏以来最为艰难的阶段。以7月底各主要经济体的股指为基数,截至9月20日,美、英、日三国股指下跌均在8%左右,法、德两国股指跌幅则接近20%,上证综指也下跌了9.4%。与此同时,一些避险资产受到投资者的青睐:金价则由7月底每盎司1633美元涨至1800美元附近,美国10年期国债的收益率由2.82%降至1.95%,德国10年期国债的收益率由2.8%降至1.93%。

金融市场的表现,反映出当前全球经济确实已经进入到危机以来的第三阶段(第一阶段是危机下经济的快速下滑;第二阶段是在各国政府的强力干预下,经济实现复苏;第三阶段为经济由外力拉动向内生增长转换过程中出现的反复)。观察历次危机的情况,处于该阶段的经济运行大多以反复为主,由此增加了各国宏观调控困难。国际货币基金组织在最新《世界经济展望》中警告,“全球经济已进入一个新的危险阶段”,进而将今年全球经济增速下调至4%。其中,发达经济体经济增速被下调至1.6%,新兴市场国家经济增速被下调至6.4%。

实际上,在此次反危机公共干预过程中,各国政府基本都是通过加杠杆的方式,将风险从私营部门引渡到公共部门,其实质是将风险后移和全社会共担。如今在主权债务危机阴云压境的当下,“财政整顿”无疑已经成为时下最高频的关键词。但同时,各国政府同样面临一个两难问题:不开展财政整顿,会导致市场对各国公共债务稳定性的信心会更加恶化;开展财政整顿,在经济内生动力不足的当下,势必会影响依然疲弱的复苏势头。因此,对于各国而言,特别是欧美发达国家,如何权衡短期内继续依靠财政拉动维持复苏势头,同时制定可行、可信的中期财政整顿计划,成了当前最重要的问题。

但是,对于中国而言,究竟是合乎世界潮流的财政整顿,还是应更加积极呢?

|

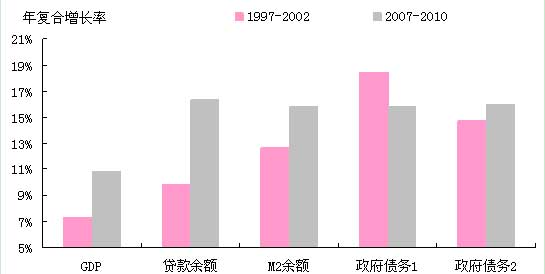

| 图1:两次积极财政效果比较 |

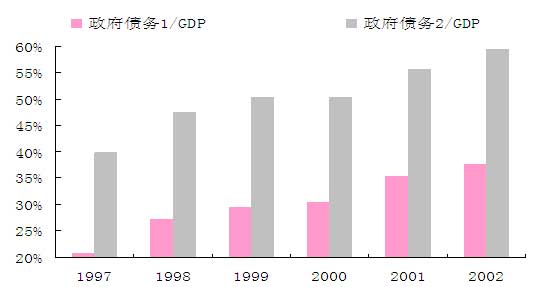

1997年至2002年,中国首次实施积极财政。笔者通过测算发现,在此期间,名义GDP的年复合增长率为7.27%,贷款余额的年复合增长率为9.8%,政府债务(外债余额+地方融资平台+国债余额)的年复合增长率为18.43%;政府债务占GDP比重由21%升至38%(注:图1中的政府债务1=外债+国债+地方融资平台,政府债务2=政府债务1+国有企业贷款。图2、图3同。),财政赤字占GDP比重由0.7%升至2.6%,M2占GDP比重由115%升至154%。

|

| 图2:政府的杠杆率(1997-2002) |

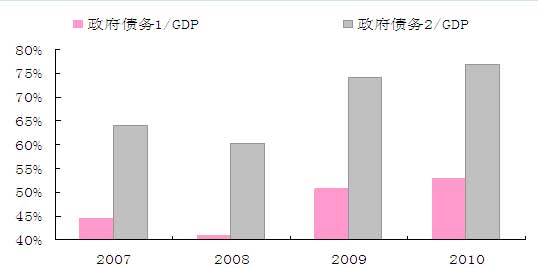

2007年至2010年,中国再次实施积极财政。在此期间,名义GDP的年复合增长率为10.84%,贷款余额的年复合增长率为16.33%,政府债务的年复合增长率为15.82%;政府债务占GDP比重由45%升至53%,财政赤字占GDP比重的比重1.62%,M2占GDP比重由152%升至181%。

|

| 图3:政府的杠杆率(2007-2010) |

可见,相较上世纪90年代末亚洲金融危机期间中国政府的表现,本届政府更加偏爱货币杠杆而非财政杠杆。大力度实施货币的总量调控,从经济增速而言,确实可以实现快速复苏,但同时也增加了通胀的压力,并且结构性问题也不能得以改善,反而可能加重扭曲。与此同时,对于宏观当局而言,来自货币方面的调控难度也将逐渐加大。从中国的资本市场表现而言,投资者对于通胀的悲观预期以及对宏观政策不确定的预期,事实上与中国政府更倚重货币的反危机干预措施密不可分。

如今,中国经济增速在宏观调控之下,正在按照调控意图出现放缓态势,但在经济运行反复的第三阶段,如何既能维持一定增速,又要尽快改善结构性问题,则需要政府对干预经济的思路做出适当调整。

最后,笔者想强调的是:货币加杠杆最终导致的金融不良,最终还是要由财政买单。中国东方资产管理刚公布的《2011:中国金融不良资产市场调查报告》预警称,近两年中国巨量信贷,将导致不良贷款的生成概率放大,不良贷款在2012年后将明显增加。在2003年启动的中国国有银行业股改过程中,中国政府就曾通过财政注资、坏账核销、外储注资等手段,化解当时中国银行业面临的“技术性破产”的问题。但谁都知道,所谓财政埋单,事实上就是全社会共担,只是由于路径选择的不同,直接决定了干预效果和付出成本的差异。所以,如今摆在中国政府面前的问题,不是马上开展财政整顿,而是应该转向以结构调整、民生改善为核心的更加积极的财政政策。

(作者系财科所经济学博士,供职于中国建设银行金融市场部,E-mail:zhangtsxyq@sohu.com。)

张涛的其他专栏文章

张涛:危机如何影响中国货币环境(“危机改变中国”系列文章之一)

张涛:这一次我们又将如何突围?(“危机改变中国”系列文章之二)

张涛:从后冷战“接轨”到危机后“转型”(“危机改变中国”系列文章之三)

张涛:经济运行将步入动荡年代(“危机改变中国”系列文章之四)

独家声明:搜狐财经独家稿件,版权所有,请勿转载,违者必究。确需使用稿件或更多资料,请与我们联系获得授权,注明版权信息方可转载。联系我们可致电010-62726687。