(专供搜狐财经稿件 请勿转载)

如何在不伤及经济脆弱的复苏的前提下,尽量平稳的修复中国已经异化的货币环境,成为决策者在今后相当长时间内面临的问题。而市场利率最近的新变化则表明,监管当局正在以中国特色的方式“去杠杆”

近期,国务院总理温家宝在密集调研之后,在10月29日的国务院常务会议上,明确了年内的九项重点工作,其中第一条就是“切实把握好宏观调控的方向、力度和节奏。要敏锐、准确地把握经济走势出现的趋势性变化,更加注重政策的针对性、灵活性和前瞻性,适时适度进行预调微调”。这表明,自2010年下半年以来的一轮偏紧的宏观调控已经告一段落,也印证了笔者9月初提出的“中国宏观政策转向‘软化处理’”的判断。

本届政府十分偏爱货币杠杆,特别是此次危机以来,通过大力度实施货币的总量调控,在实现经济快速复苏的同时,也将中国货币环境进一步异化。而包括地方融资平台、民间高利贷等微观问题的集中爆发,则显示中国货币环境的异化,已经客观上制约了宏观调控的真正落实和经济的平稳运行。因此,进入三季度以来,央行已经在其现有的工具手段范围内,尽其所能地实施微调,特别是对影子银行进行了适当的干预。应该说,中国货币环境异化的格局初步的效果已经显现,而中国货币环境的这一新变化,需要格外引起关注。

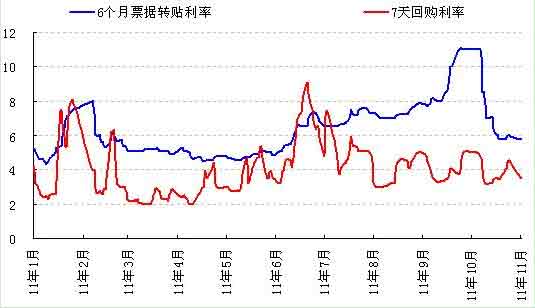

该变化的微观注脚之一,是中国货币市场利率的走势出现了危机以来的新变化。进入10月份以来,货币市场利率(7天的回购利率)出现了一波明显的下降,由9月底的5.1%左右回落至目前的3.5%附近,而期间曾回落至3.1%附近(今年6月份的时候曾经升至9%附近,是2008年危机以来的最高点);同时,6个月票据转贴利率也从9月底11.0%的峰值降至5.8%附近(见图1:2011年中国市场利率走势)。

|

| 图1:2011年中国市场利率走势(数据来源:WIND资讯))。 |

如何解读市场利率的这一新变化,应该是未来一段时间理解中国货币环境的一个关键视角。笔者对此有三点解读:

首先,存款准备金率的税收变形,拓宽了央行数量手段的空间。

自2007年以来,在外部资金推动之下,中国央行的货币投放已经异化为内生性的,即外部每进来一个币值的外币,央行就必须按照即时汇价,相应投放等量的人民币,随后再通过公开市场操作和准备金回笼资金。所以,“准备金”这一教科书上货币调控的“巨斧”,在中国就变成了常规操作,直到今年升至21.5%。这意味着,银行每吸收100元的存款,就需要拿出21.5元上缴央行,如果再加上保证流动性的备付金2%~3%,和65%~75%的存贷比要求,实际上银行吸收100元存款,真正进入融通循环的资金不超过60元。即便如此,商业银行在不确定的政策预期下,还会进一步收敛用于融通的资金。每当这种循环出现后,一个结果就是急需钱的中小企业拿不到钱,同时体系外的融资机制开始介入(民间借贷,或者影子银行),由此,金融介入实体经济的机制开始异化。这一次也不例外,现有中小企业融资难,后有民间借贷危机的爆发。

正是针对这种情况,今年8月27日,央行启动了一项新的数量调控举措:将银行承兑汇票、信用证以及保函相关的保证金存款,纳入一般性存款计交存款准备金,并且明确公布了各类银行的调整时间表。这一方面扩大了“存款准备金税”的税基,同时也在事实上明确了21.5%就是准备金率的上限。

央行的这个新动作,实际上就是给商业银行吃一颗定心丸,告诉商业银行,央行在数量调控方面会怎么样,商业银行不再为“不确定性”而收敛本应正常的融资活动,可以提前摆布资金以应付数量调控。此前,银行更多是被动地应对存款准备金率的变化,因此央行的数量手段往往伴随着市场利率的过分波动,而此次央行的提前明确,同时辅之公开市场操作的平滑,既实现了流动性的摆布,又避免了市场利率的大幅波动,可以说是一石二鸟。

其次,纠正过度的金融脱媒,有助于中国货币环境的修复。

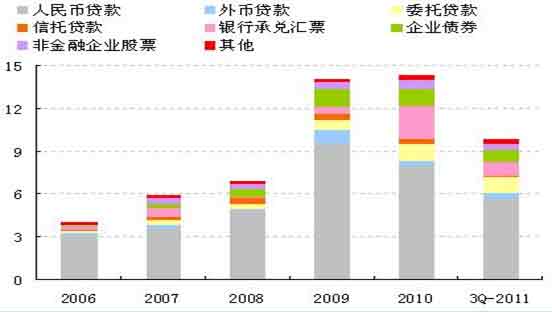

央行此举加大了对“影子银行”调控,对金融过分“脱媒”(指在金融管制情况下,资金的供给绕开商业银行这个媒介体系,直接输送到需求方和融资者手里,造成资金的体外循环)导致的金融调控失效局面施以干预。从三季度社会融资结构的变化表现来看(见图2:中国社会融资结构变化),政策目的已经初现。例如,此前企业将保证金存款存入一家银行,然后拿该银行开具的承兑汇票到另一家银行贴现,由于三季度之前,保证金存款不在存款储备金的缴存范围内,所以银行愿意开具承兑汇票。但从三季度开始,央行要求保证金存款纳入准备金缴存范围,因此未偿银行承兑汇票在三季度净减少3475亿元;同时,信托和委托贷款净增额从二季度的4646亿元下降至3607亿元。

|

| 图2:中国社会融资结构变化,资料来源:中国人民银行 |

这一变化的背后,实际就是将受调控之力的货币范围扩大,过去游离于调控之外的资金,如今被赶回来了。最明显的例子是,信贷占社会融资的比重从前六个季度58%的平均占比,迅速上升至三季度的81%,也就是说,发挥货币乘数的货币增加了。

与此同时,社会融资总量则在明显收敛。社会净融资规模从二季度的3.6万亿下降至三季度的2.02万亿,同比下降30.2%,远超过一季度的7.1%和二季度的1.6%。而社会融资占GDP比重,则由一季度的43.5%降至30.6%(见图3:社会融资总量及其占GDP比重的变化)。

|

| 图3:社会融资总量及其占GDP比重的变化,资料来源:国家统计局、中国人民银行 |

如果按照2002年至今的平均水平来衡量,7天回购的平均利率为2.27%,大体与同期的CPI月同比平均涨幅2.6%相当。而目前利率的变化,则显示了市场对于未来通胀的乐观,同时,如果观察信贷增量占社会融资总量的比重和市场利率的变化,大致可以看出来,两者存在一定的反向关系(见图4:信贷比重的变化和市场利率),也反映出上文笔者所言:伴随进入央行调控之锅资金的增多,利率确实存在水多船落的趋势。

|

| 图4:信贷比重的变化和市场利率,资料来源:作者自行计算 |

最后,中国特色的去杠杆已经开始。

总体而言,此次金融危机发生以来,中国货币环境在2008年底到2010年上半年的快速加杠杆之后,M2占GDP的比重由危机前150%升至目前的180%。如何在不伤及经济脆弱的复苏的前提下,尽量平稳的修复中国已经异化的货币环境,成为决策者在今后相当长时间内面临的问题。而市场利率最近的新变化则表明,监管当局正在以中国特色的方式“去杠杆”:在平稳消化存量的基础上,快速开始结构调整,进而使调控之手下的范围得以恢复。

(作者系财科所经济学博士,供职于中国建设银行金融市场部,E-mail:zhangtsxyq@sohu.com。)

张涛的其他专栏文章

张涛:危机如何影响中国货币环境(“危机改变中国”系列文章之一)

张涛:这一次我们又将如何突围?(“危机改变中国”系列文章之二)

张涛:从后冷战“接轨”到危机后“转型”(“危机改变中国”系列文章之三)

张涛:经济运行将步入动荡年代(“危机改变中国”系列文章之四)

独家声明:搜狐财经独家稿件,版权所有,请勿转载,违者必究。确需使用稿件或更多资料,请与我们联系获得授权,注明版权信息方可转载。联系我们可致电010-62726687。